幾個理論說明:

1. 貨幣增長速度(Cg)與經濟成長速度(Eg)發生差異時就會出現通貨膨脹或緊縮的貨幣現象。

Cg > Eg –> inflation

Cg< Eg –> deflation

故貨幣量增加不必然帶來通貨膨脹,要看整體經濟對貨幣需求的增或減。反之,經濟成長可能發生通貨緊縮,經濟衰退也可能出現通貨膨脹。

2. 嚴格來說GDP不是一個能夠準確反應經濟狀況的統計數字。觀測實體經濟狀況,長期或許可以參考GDP,但短期要練就其他功夫,從一些邊際轉變以小推大,會更準確。例如小販的商業預期壽命變化,百貨公司的櫃位安排與面積變化。

3. 貨幣注入方式會影響通貨膨脹從哪裡發生,並如何往其他領域蔓延,所謂Cantillon Effect是也。

4. 我們談過諾貝爾經濟學獎得主Milton Friedman在一篇2005年的論文,分別從1920年代/1990年代的美國、與1980年代的日本,三個時期的研究證明貨幣總量的增加會顯著造成股市整體上漲。此外Friedman更進一步點出,當股市因泡沫破裂崩盤後,貨幣總量的增加或減少,會更進一步影響崩盤後的股價表現。

我自己在股市20年的經驗可以總結:長期股市表現是看組成公司的實體經濟表現,但短期股市則是由心理與貨幣因素二者交雜而成。所謂的心理因素在實務操作上應該要轉化為「訊息費用」角度切入。一個重要經濟學技巧是:我們無須真正為訊息費用「定量」,滿足經濟學邊際分析的量度(measurement)可以透過序列得到高低變化即可進行。

誠如經濟學大家張五常教授回憶當年博士班上另一位經濟學大師A. A. Alchian的高階價格理論課程時,整學期Alchian就只讓學生們討論:「怎麼在沒有任何工具的前提下,量度河邊石頭大小。」

想懂這個問題,很多經濟學的重要概念就掌握了,包括知曉福利經濟學是假學問。

同樣地,在實際投資操作上我們不必榨乾腦汁去量度完整的訊息費用,只要掌握關鍵侷限條件轉變,推測訊息費用的高低變化就夠了。掌握這一層,就能理解為何德國股票大師André Kostolany在二戰結束,歐洲許多國家重新開放股票市場交易時,為何他要經紀人大筆買入「營運狀況最差的汽車公司」並因此得到比買入營運最好的公司還高的股票獲利。

其實這些觀念我都談過,只是很重要所以又說一次。

言歸正傳,Milton Friedman 2005年的論文當時的研究背景其實還不如此次Covid-19疫情影響下來得更好。

因為我們始終很難將實際經濟狀況與貨幣數量增減分離,因此當我們不確定Eg時,就很難確定Cg是否真的大於等於或小於Eg,故是否真的因為純粹的通貨膨脹因素造成資產價格上漲?或者是因為實體經濟成長造成資產價格上漲?我們難以確認。

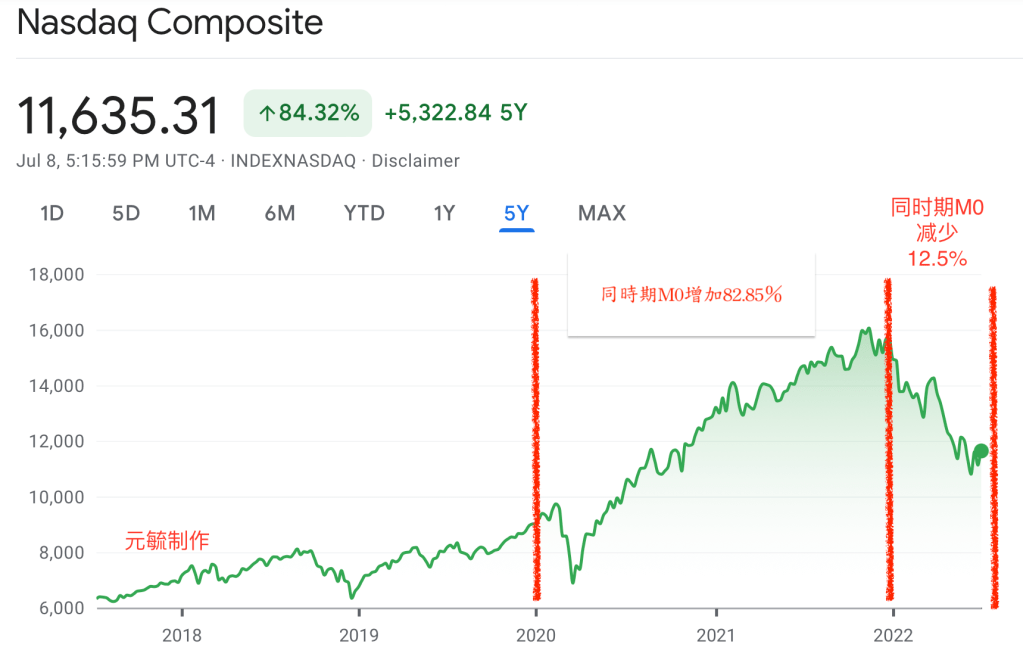

但此次疫情創造了一個絕佳的經濟學實驗環境,全世界主要經濟體都實施相當時期的高強度政府管制措施,幾乎大範圍經濟活動都被迫停擺。同時期,美國Fed明顯大量印鈔,M0增幅前無古人。在如此極端的侷限條件變化下,我們更能看出貨幣因素對股票市場的影響。

數字來看,2020年1月到2021年12月,美國M0貨幣增長率高達82.85%,簡直可以說美國1776年建國以來,超過一半的貨幣是在這短短兩年期間內發行。

同時期S&P500與Nasdaq指數年增長率分別是21.3%和31.73%。

而當2022年春末,美國Fed終於體認到通貨膨脹並非暫時現象,而決心減少貨幣發行量時,我們看到M0貨幣量減少12.5%,同時段S&P500與Nasdaq分別是(-18.7%)和(-26.51%)。(見圖)

從粗淺的角度看,Milton Friedman對於貨幣與股市的觀點再一次被事實證明。

故本文結論有二:

a. 相當時間內,除非我們看到實體經濟重要侷限條件有改變,否則股市的最大影響因子應該還是貨幣因素。Fed之後收回貨幣的方法、速度與總量都很重要。

此結論還是繼續暗示:價值投資法在極端貨幣因素干擾下可以相當長時間失效。

b. 過去經濟學者普遍認為貨幣因素與真實世界存在的遲滯效應,恐怕因為科技便利、交易成本大幅下降、交易頻率大幅上升而遲滯時間越來越短。

參考文獻:

Milton Friedman, “A Natural Experiment in Money Policy Covering Three Episodes of Growth and Decline in the Economy and the Stock Market" Journal of Economic Perspective, Vol. 19, (Fall 2005)