今年1月我寫的【我對2022年的投資預想】(一文明白延續我在去年7月就預測的停滯型通膨來臨之思維,認定Fed守不住,利率必升無疑。而在通膨預期拉高的背景下,股票債券的市價都必須下修。這是簡單的利息理論應用。

4月份的投資隨筆 則明白指出我依然看空市場與美國經濟,持續放空。我並不常使用放空工具,但當經濟學上侷限條件十分清楚時,其科學預測力精準可信,就會把握機會,善用槓桿。

2022年將至一半,回顧美國股市今年以來表現分別S&P、Nasdaq各下跌18.66%、28.28%。

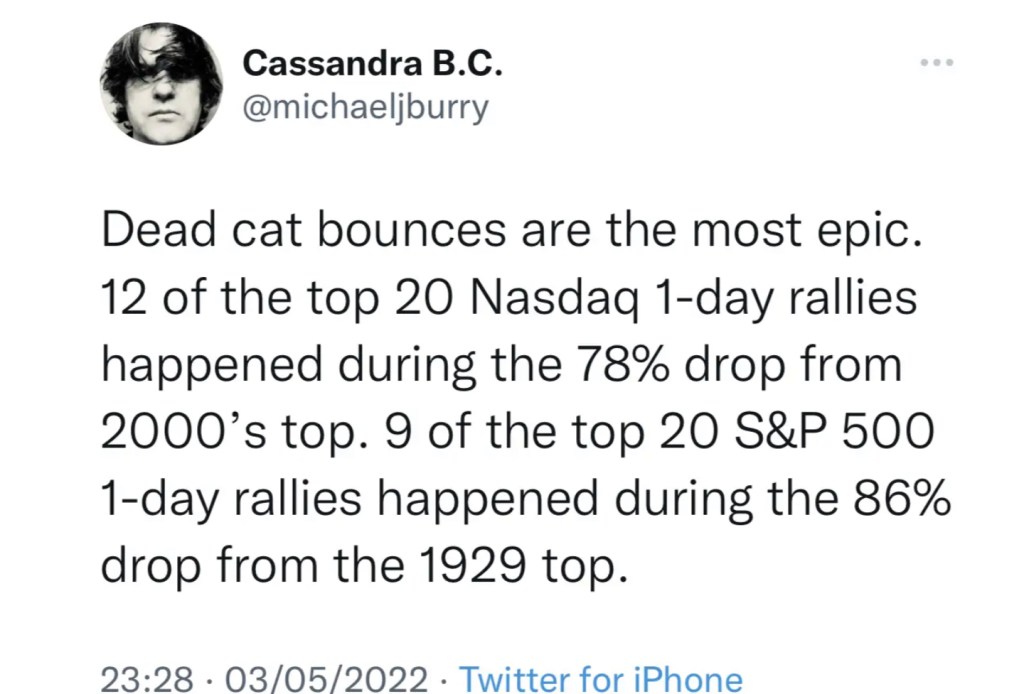

電影《大賣空(The Big Short)》故事主角之一 Michael Burry在推文上指出2000年股災,78%可怕跌幅的過程仍然出現12次單日大漲記錄。而S&P500歷史上20次單日漲幅記錄中有9次發生在1929年86%重挫的股災期間(見截圖)。

Burry醫生稱之為「dead cat bounce」,是在勸誡散戶切勿看到大反彈就以為整體市場已經走出熊市。

我們曾聊過,貨幣因素複雜且極端的條件下,股市可能像越來越快、幅度越來越大的海盜船。每一個擺盪都可能因於高整體資訊費用,每一個擺盪本身也會創造資訊費用。投資人務必非常謹慎小心。

關於巴菲特近日大幅買進股票,我有幾點可以談:

1. 巴菲特買進的西方石油公司剛好是我在2020年初石油期貨破底時大筆敲進而今年以來陸續完全出清的標的。

老巴的名言:「別人貪婪時我恐懼,別人恐懼我貪婪」,此次我有另一層體會。

2. 價值投資法在巴菲特實踐上,尤其是1990年代以後,越來越像是某種條件反射:一旦公司條件與股價滿足老巴標準就買入,並不在乎整體經濟環境預測。

在我看來,這是大部位資金投資操盤者不得不然的妥協。就像是對商業財經知識儲備與判斷力都不如人的一般人,最好就把錢擺在指數型被動ETF一樣。

3. 先前文章我談過多次:Graham以降的價值投資法並未考慮貨幣因素(建議讀B. Graham的【智慧型投資人】與【證券分析】二書可知價值投資的侷限性在哪),在現今極端貨幣環境中,價值投資法可能失效相當長一段時間,這意味著大部位資金者耗得起的時程,散戶不見得耗得起,基金經理人更是耗不起。

我真金白銀進入市場以來,碰上了2000年之後的所有股災或金融風暴,從只能全身而退慢慢進步到順勢而為。2008年那段恰逢美國留學攻讀法學碩士,此次我認為熊市可能不低於08年那次(除非有重大侷限條件改變),又恰逢重入北京中醫藥大學唸書。這種邊求學邊帶小孩邊做股票的一心多用果然比較勞累,自己也還在適應調整。

以上一點心得記錄。