預期收入損失(For lost income from the destroyed merchandise (minus expenses you may have already paid, such as shipping).Your pre-loss earnings are the basis for reimbursement under business interruption coverage. Lost earnings, also known as the actual loss sustained, are typically defined as revenues minus ongoing expenses. )

額外支出( For extra expenses if you must temporarily relocate your business because of the fire (for example, the cost of rent at the temporary location).)

於是乎我們就見到美國知名四大主廚–Daniel Boulud (米其林兩顆星), Thomas Keller(米其林三顆星), Wolfgang Puck(米其林一顆星) 以及 Jean-Georges Vongerichten(米其林三顆星)– 結盟,並於今年3月底去電美國總統川普,要求逼迫保險公司支付停業的商業損失。

川普果然也在4月份內部會議上提出:「他知悉保險公司對多年支付保費的餐廳業者雨天收傘一事,雖然他也知道保險公司保單涵蓋範圍有限,但如果支付賠償金是公平的,則保險公司就應該支付。(… saying restaurateurs had told him they paid for business-interruption coverage for decades but now they need it and insurers don’t want to pay. He said he understood that some policies have pandemic exclusions, adding: “I would like to see the insurance companies pay if they need to pay, if it’s fair.)」

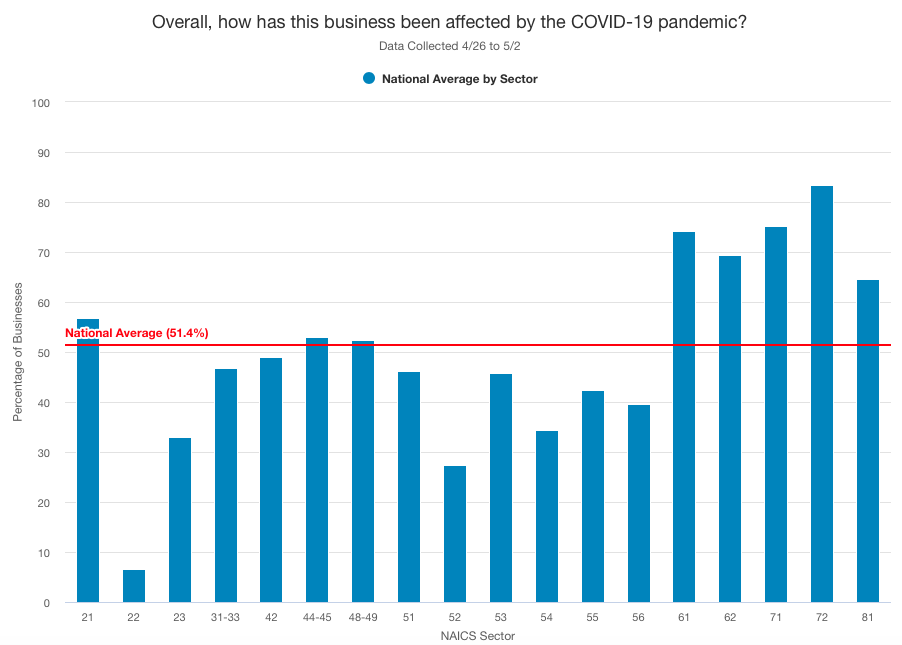

但此次對「營業中斷」定義爭議卻碰上歷史罕見的大規模被迫停業狀況,根據美國普查局 (United States Census Bureau)的資料顯示,截至今年5月8日,因被迫停業而申請Paycheck Protection Program (PPP)的中小企業高達360萬家,借款金額達$5370億美元。4月26日~5月2日該週資料更是超過51.4%企業受到疫情影響(見圖)。

我讀到George Mason University(薛兆豐母校)的經濟學教授Donald J. Boudreaux這幾天的一篇文章,裡頭指出:「…當整體社會發展得越富裕,富裕到足以支撐越來越多的知識份子整天無所事事地發表撰寫反對自由市場的言論,而偏偏是這個經濟系統提供他們各種平台與資源,他們才有機會吹噓他們如此統一的對市場經濟的憎恨…(… As society grows ever richer as a result of the workings of free markets – as result, that is, of what Deirdre McCloskey calls “innovism” – it supports and equips larger and larger numbers of intellectuals who speak and write (and now also blog and tweet) against the very economic system that makes their existence possible and that provides them with the platforms and tools they use to trumpet their uninformed hostilities. …)」