WSJ值得警醒的一篇文章,重點摘錄如下:

- 出乎意料的,美國在疫情肆虐、罹病與死亡人數世界難波萬(截至今日,美國累計確診病例722萬人,死亡20.6萬人),失業率一度突破二次世界大戰以來新高,首次申請失業救濟人數高達數千萬人的時刻,美國IPO市場(Initial Public Offering Market)卻也贏來史上榮景 — 截至9月底,總初次上市公司累計籌資金額達$950億美元,僅次於2014年的$960億美元,是2000年網路泡沫以來第二高記錄!

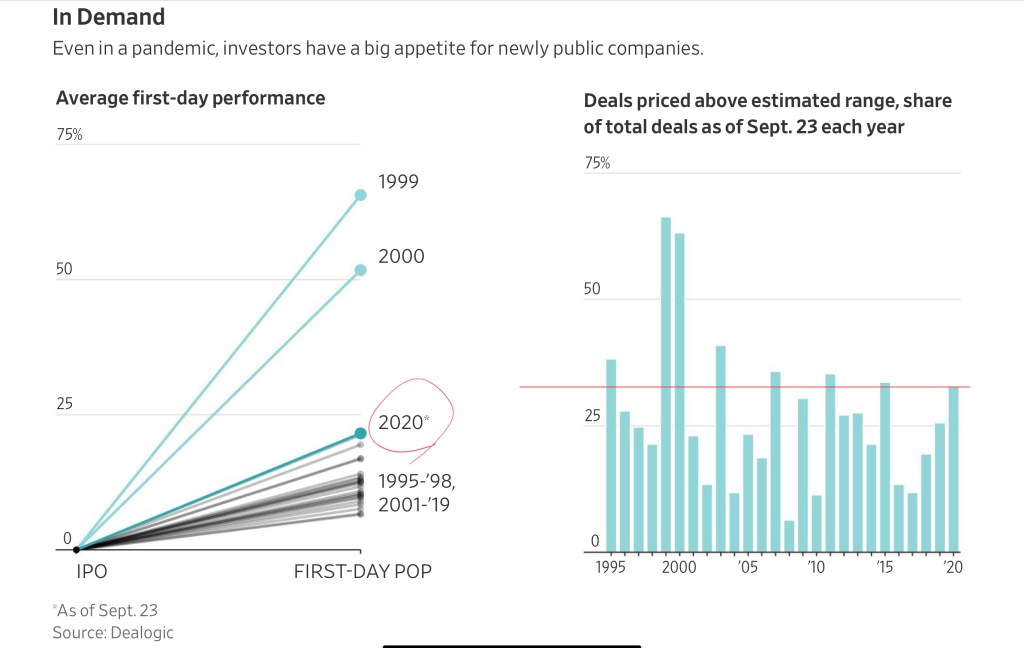

- 2020年平均每家新上市公司都享有24%溢價發行。

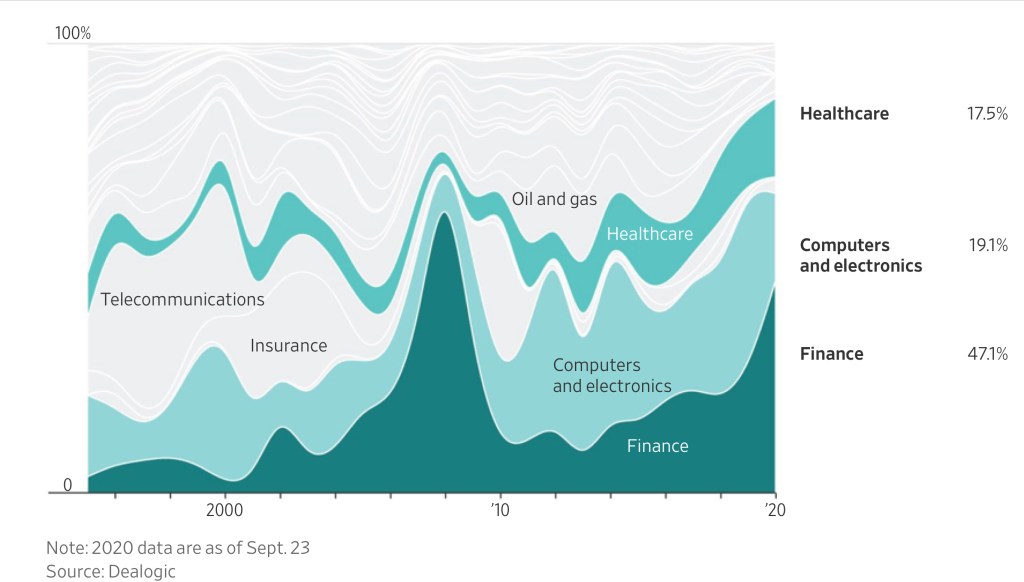

- 主要吸金領域分別是:金融,電腦電子相關與醫療健康產業(finance, computer and electronic, and healthcare)。佔今年籌資總金額80%。

- 稍微讓人放心的,是今年新上市公司數量僅235家,遠少於2000年瘋狂的439家。

- 連股神巴菲特都打破幾十年來的習慣,參與了資料處理公司Snowflake Inc的首次公開發行認購,出資$7.35億美元。

- 然而兩年前IPO市場還是蕭條到部分專業投資人與公司CEO以為「跟死沒兩樣」。許多當年的獨角獸公司因此選擇私募而拒絕上市。

- 值得注意的是今年「空白支票公司(blank-check companies)在IPO市場大行其道,對我來說是一種危險訊號。

- 今年IPO籌資40%流入這種以金融併購操作為目的的空白支票公司,專有名詞稱之為SPAC(Special-purpose acquisition company)。

- 另外一個危險訊號,美國政府通過新規則,是紐約證交所與Nasdaq均也在修改既有規章,讓「直接掛牌(direct listing)」公司可以跳過投資銀行自行上市,且不再限於員工或既有股東持股部分公開發售,而是可以另外發行新股籌資。這在如今的超級寬鬆貨幣政策氛圍下,恐怕成為吹泡泡的助力。

——————————————————————–

我的看法:

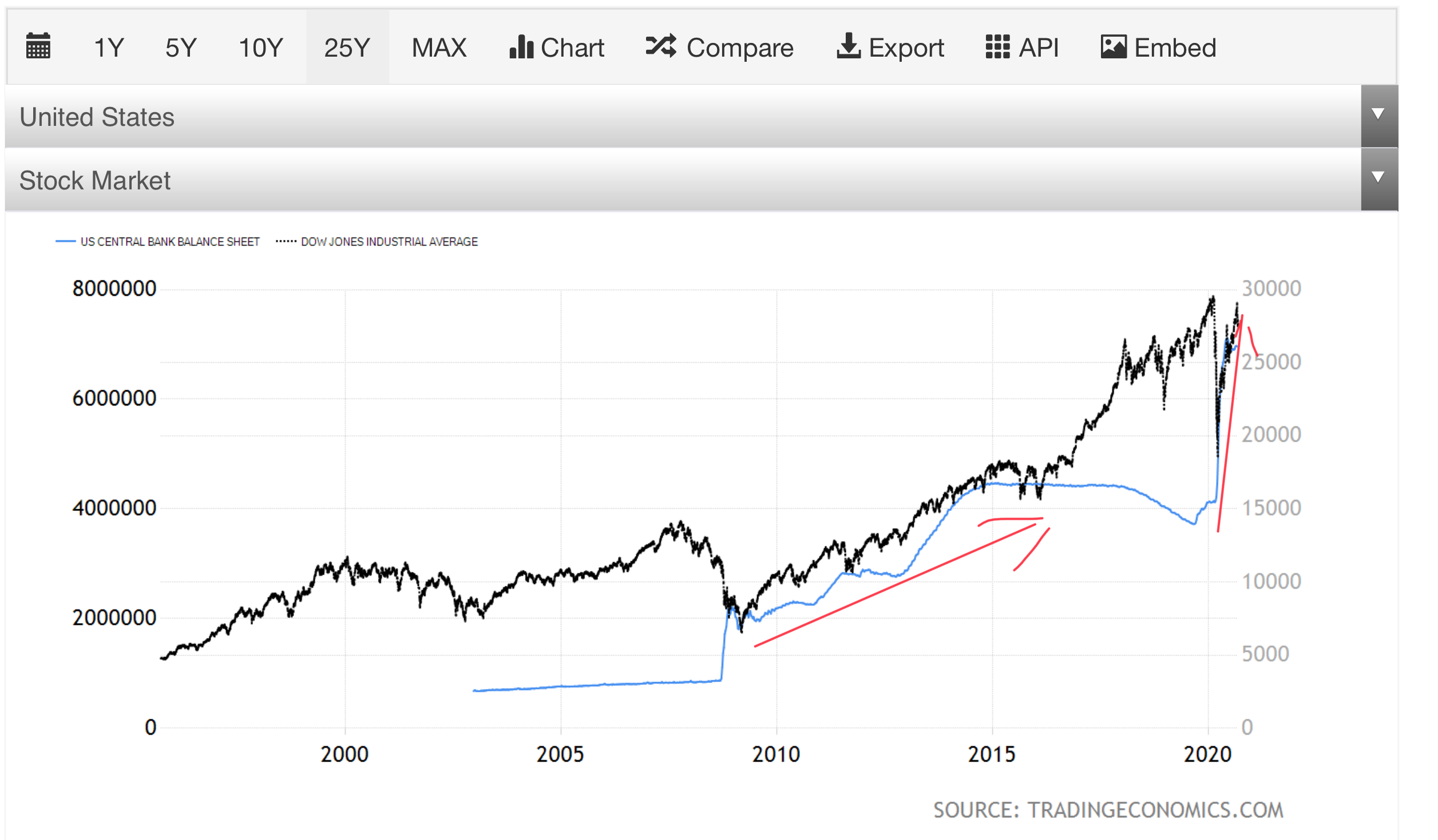

- 如同我在今年三月❮利率倒掛與repo rate❯與五月❮美國失業人數破2千萬為何股市上漲?再來怎麼看?❯這兩篇文章說明貨幣學大師們已經論證寬鬆貨幣政策如何透過注入管道之不同而產生不同財貨、資產價格通貨膨漲影響,我們著實看到美國股市在3月份落底之後的瘋狂漲回(見圖)。

- 身為投資人,我們需要擔心的是美國政府在今年推出的多項救急經濟方案,均可能因為執政效率不彰亦或利益衝突而執行力低下,導致許多等不及的中小企業實質倒閉。

例如Fed 在今年四月份推出號稱金額高達$6000億美元的Main Street Lending Program,計畫購入中小企業與非營利組織的債權,但根據英國金融時報報導,截至9月18日,真正被執行的金額竟然僅$14.5億美元,佔總金額0.2%。

背後複雜的利益糾葛與衝突我就不細說了。對投資者而言,我們要小心政客的口惠而實不至。 - 從我的經濟分析來看,美國實質經濟重創並非來自於疫情而是錯誤的防疫反應與封鎖,這點許多經濟學家近日的研究發表亦有類似觀點,也不多提與我所見相同的Michael Burry這半年來在推特上一反常態地大聲疾呼。

而寬鬆貨幣政策推升資產價格不僅僅在股市面呈現,我們也看到今年美國房市的驚人漲幅與購買需求。

要擔心的是,當美國經濟真正開始復甦時,這場貨幣幻覺派對恐怕就要結束了。