本文嘗試用一個廣角、簡略但直入重點的方式分析中國在疫情之後所面對的全球經濟環境。

國家競爭力的經濟學概念與中國縣競爭制度

根據經濟學比較優勢定理,國家之間的競爭始終被比較成本所局限。而在分析國家競爭力上,我摒棄華而不實的哈佛商學院Michael Poter的鑽石競爭理論,回歸最基本但正確的經濟學成本概念,其中尤受諾貝爾經濟學獎得主R. Coase的「The Problem of Social Costs」鴻文啓發:

國家競爭成本 = 直接生產成本 + 間接生產成本 + 制度費用

特別說明我所謂的「間接生產成本」更接近上頭成本,本身除了牽涉到整體租值外也會涉及到產業乃至於社會國家的路徑依賴。

在相同供應層面,某國是否可以用更低成本下滿足同樣的需求,以及是否可以善用比較優勢定理。後者包含了前者的同時,也是國家與國家之間的角色不單純只是競爭關係,而是有更多供需關係。後者之所以尤為重要在於「買方與賣方永遠不存在競爭關係」。因此在供應鏈上彼此依賴的買賣雙方國家,依賴程度越深入越廣泛,則敵對的成本將等比級數增加。

換個角度來說,Covid-19疫情本身帶來上述三種成本的同步增加。這也意味著在疫苗逐漸普及的後疫情時代,能夠以更快速地降低上述三種成本的國家將在新一輪全球經濟重新平衡的過程中取得更佳的競爭優勢地位。

在張五常「The Economic Structure of China」一書闡述的中國曾有的1990年代末到2010年間之縣競爭制度下,中國借此享受人類近代少有的超低制度費用與間接生產成本,佐以原本享有的人口紅利帶來的在中低階工廠流水線上較低直接生產成本,中國製造橫掃全世界九成以上的中低階工業領域。

但隨著中國中央政府出台勞動法與加強反托拉斯管制與大大小小的管制措施,上述獨有的縣競爭制度似乎已不復存在。這也為疫情後面對全世界新的經濟環境中國是否還具有經濟學謂「低制度費用」的高彈性與快速適應力埋下變數。

瞭解這個重要局限條件改變後,我們來看看疫情後中國所面對的全球經濟挑戰有哪些。

1 全球通貨膨脹可能帶給中國輸入性通膨

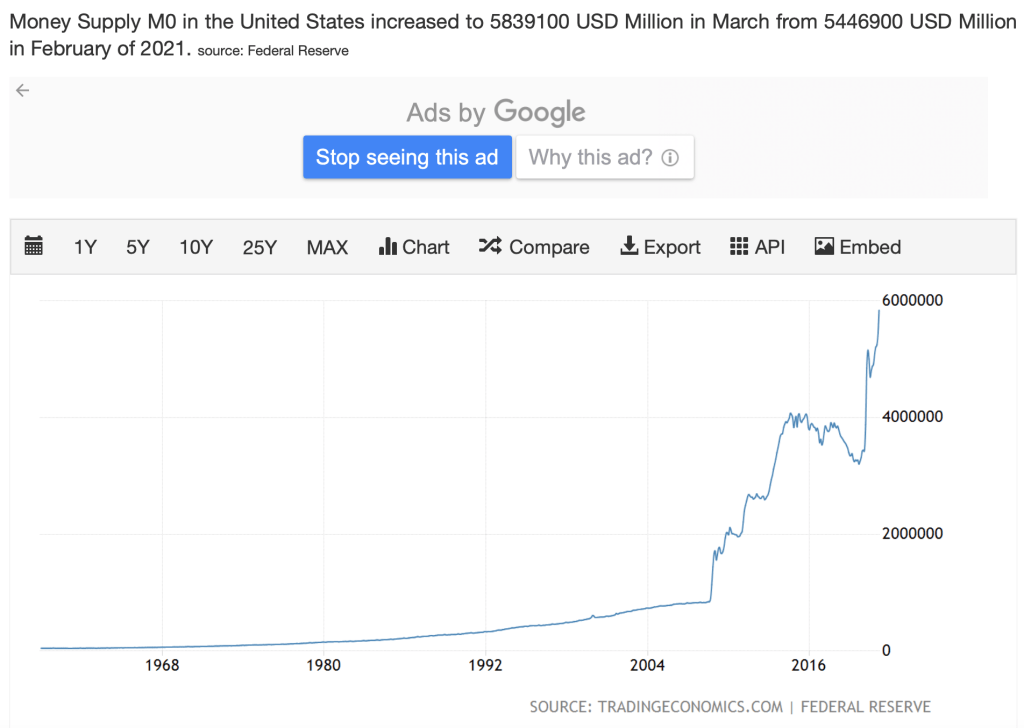

美國建國以來90%以上的M0貨幣發行量是在最近15年內產生,尤其疫情後Fed諸多舉措都可說是「瘋狂印鈔」,在世界多數原物料與貿易均以美元定價與結算的前提下,世界性通貨膨脹必然來到。

站在2021年5月這個時間點看,美國股市、房市、債市與全世界的大宗期貨、能源價格都受到局部性通膨影響,尤其主要農產品、金屬期貨價格多在52周以來新高。(見圖)

中國改革開放以來相當長一段時間貨幣匯率政策緊盯美元。2010年代以後雖然改盯一籃子貨幣,但明眼人都看得出美元的比重。故,在美元瘋狂印鈔的環境下,人民幣相應的輸入性通膨也必然發生。

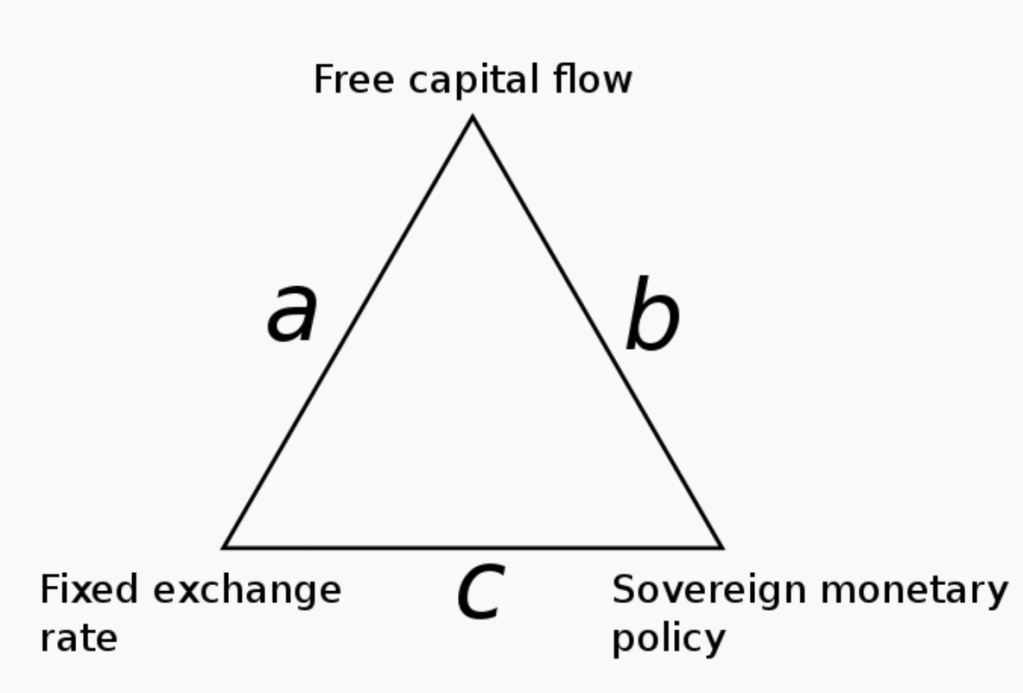

這一塊我們可以預測,在貨幣學 Impossible trinity law的局限,以及中國對人民幣國際化的追求下,中國人民銀行應將在近年內逐步脫鈎對美元匯率的政策,同時部分放寬外匯管制,以得到更多貨幣主權。

同時取消或降低部分關稅,以及放寬戶口管制,都可以是中國政府提高國家競爭力可能採取的措施。

二、 全球局部地區將因疫情影響出現糧食危機

很明顯Covid-19疫情影響了糧食生產與輸布,全球局部地區的糧食危機已經開始出現。根據聯合國2020年糧食安全報告估計到2020年底全球因疫情而陷入經濟衰退與飢餓的人口數達8300萬~1.32億人。其引發的糧食價格增長將加重中國輸入性通膨下,百姓生活的負擔

中國家戶支出30%花費在食物品項,又中國國內大豆需求90%依賴進口滿足,因此可預見中國的飼料與肉品市場價格恐將上揚且吃緊。

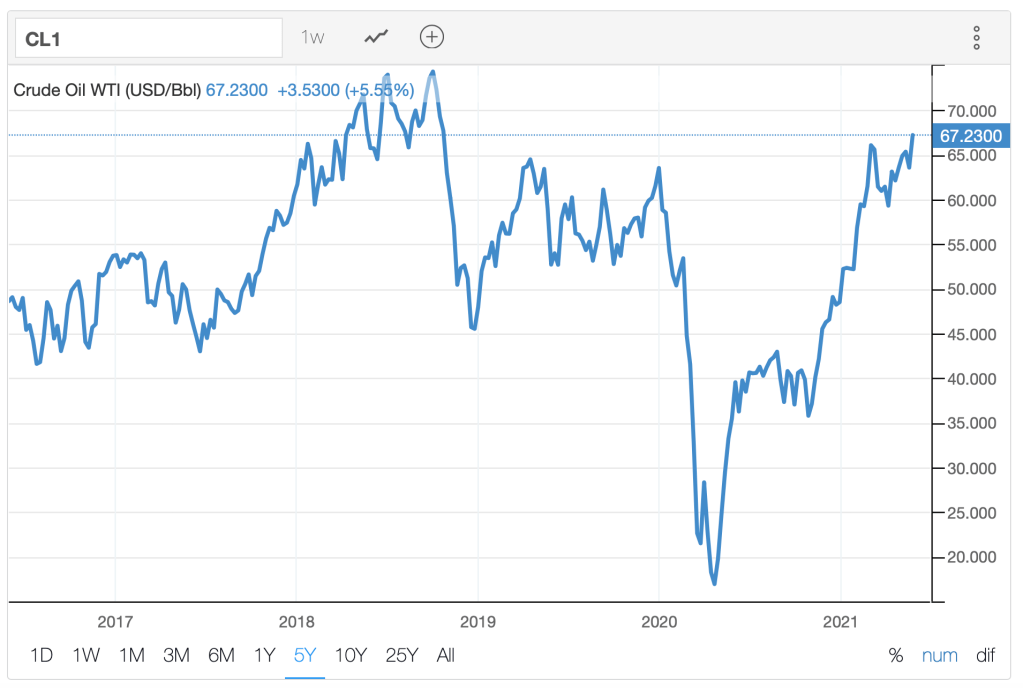

全球能源市場也會因疫情與之前負油價事件影響一段時間內失去部分供給彈性,意味著能源市場價格伴隨通膨因素影響的上揚也是可以預期,這一塊同樣也會加重中國未來將面對的輸入性通膨壓力。

因此我們會看到中國在人民幣國際化推廣上會施以更大力道,例如與更多國家簽訂貨幣清算與貨幣交換協議,嘗試在糧食/能源品項上更多地採人民幣定價結算。如此方可在不過度犧牲中國世界供應煉地位的前提下,減少輸入性通膨對人民的衝擊,尤其是輸入性通膨下中國國內資本投資的資源錯置現象將可以得到一定程度約束。當然這部分中國政府應該還會採取價格管制或其他市場管制措施相佐之,但政府干預與介入本身又會帶來更多訊息費用、交易費用,甚至政府本身就成為資源錯置的問題根本,也是極為可能。這些都是身為投資人的我們值得持續觀察與因應。

三、 中美衝突與戰爭風險提高

如前述,國家邊際競爭成本,尤其邊際間接生產成本與邊際制度費用,增加速率大過他國之速率,則一國之國力衰退,或更精准地說,國家相對競爭優勢衰退。反之則可視為國家相對競爭優勢增加。

在人民幣國際化過程將直接與美元產生競爭關係且削弱美國對全球徵收「美元稅」的能力,經濟邏輯上的效果是:2008年金融危機後的QE之所以沒有在美國發生嚴重通膨,正是因為美元在國際貿易與國際金融的霸主地位可以對全球抽取美元稅,意味著美國可以將貨幣濫發帶來的經濟成本移轉給全世界承擔,其中以世界貿易額佔比越高者承擔越多,故身為世界第一大商品出口國的中國自然也承擔大部分苦果,這也是為何我長時間以來主張美元的地位相當程度是由中國支撐。

而在人民幣競爭之下(我們假設人民幣國際化真取得成效),美國不再能輕易移轉自身國家競爭成本給全世界時,通貨膨脹將回歸隨著貨幣發行量增長而提高,這對美國而言代表聯邦政府與州政府等一系列債券、連動債務的利息支出成本將提高,未來借貸成本也將提高。在一定程度上,美國政府或州政府可能因此停擺,甚或我們會看到州政府、市政府因此破產。

因此美國必然會嘗試在各方面阻止之。

提高上述中國的國家邊際競爭成本也無可避免會是美國未來數十年的整體戰略目標。

所以我們看到美國從President Trump任期開始,嘗試尋找各種可以提高中國國家邊際競爭成本的手段。

然而在當今真實世界供應煉、服務煉、金流、資訊流高度分工交雜的局限條件下,我推斷任何一任美國政府、智庫都難以清楚釐清自身採取的任何競爭戰略是否會帶來意料之外的後果(unintentional consequences)。

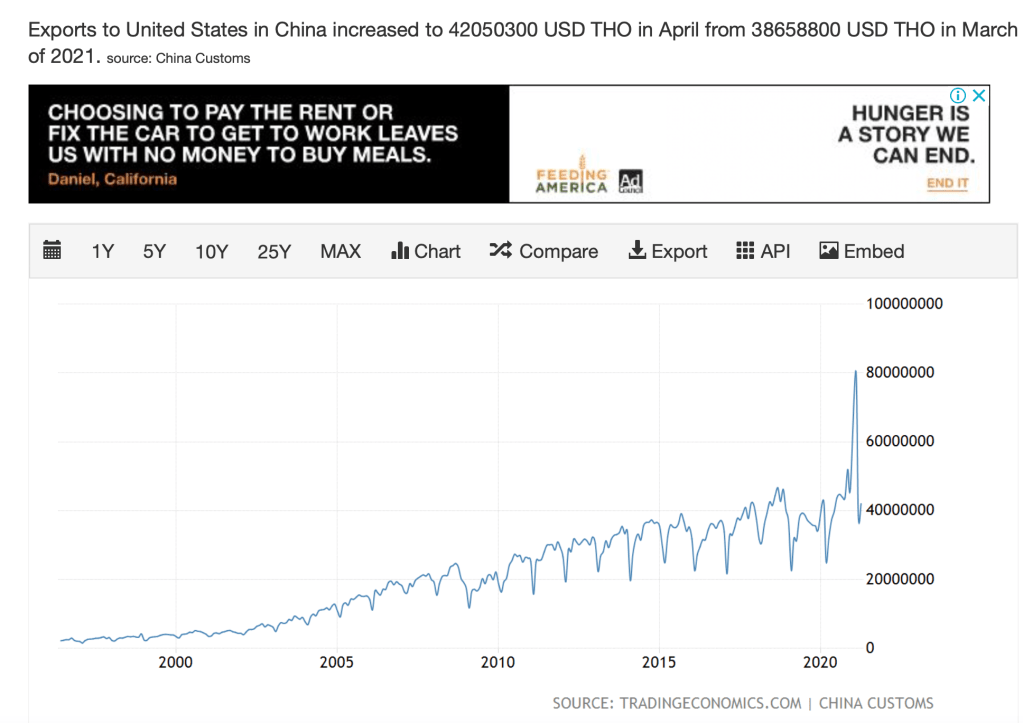

a 舉例來說,比如美國政客錯誤判斷關稅手段制裁中國會有效,於是我們看到Trump任期貿易戰初期就是違背WTO規範,片面無理對中國出口商品加重關稅或其他非關稅貿易手段。

然而真正懂經濟學邏輯者看法多如我當時寫下的預判一樣 — 如果美國以關稅手段要抑制中國出口經濟,但關稅提高幅度不夠大不夠全面的話,則中美之間的貿易逆差狀況不但不會縮減,反而在某些不同彈性系數之下會增加。(見圖)

反之,美國經濟將因自身對中國的片面關稅障礙而受創。

更進一步,若美國政客傻到真的將制裁關稅提到夠高,足以發生抑制中國出口額的效果,則美國經濟將必須付出重大代價,其中包括美元地位將大幅動搖。如前述貨幣政策問題,不但聯邦政府利息支出將壓垮政府財政,州政府乃至市政府破產潮亦不遠。故,我們看到即便是Trump也被迫停止更瘋狂的關稅壁壘措施。

b 再以半導體產業的光刻機為例,美國施壓荷蘭ASML禁止出貨中國廠商已經付費採購的光刻機,其結果反而是給中國光刻機或EDA廠商創造市場,協助排除了原本ASML強力的競爭。從經濟學角度來看這是一件很諷刺事情。

這是因為全球光刻機市場是一個高度技術集成的天然寡頭壟斷市場,除非有類似當年ASML與日本佳能之間的技術彎道超車(浸潤式UV光刻技術)特殊情況發生,否則後來者都會因為技術認證與攻克的巨大前期投資成本而被排除於競爭之外。

然而,從經濟學競爭的角度看,美國禁止ASML對中國出口,結果反而是讓中國半導體製造廠被迫轉向投資與採購其他中國光刻機供應商,使得原本在市場上幾乎無競爭力的後者,因美國的禁令創造的「競爭真空」環境而有了成長空間。

因此我們放大時間尺度來看,20年、30年後如果中國半導體設備商有了長足的進展,肯定要回過頭感謝美國政府政府的錯誤干預所創造的商機。

說到商機身為投資人的我們可以注意,在上述政客的錯誤決策中,一些轉瞬即逝的投資機會也會因政府干預而起。例如下一點。

c. Super Micro 間諜晶片事件,2018年10月美國知名商業性雜誌Bloomberg刊登新聞「The Big Hack: How China Used a Tiny Chip to Infiltrate U.S. Companies」聲稱Super Micro這家公司利用一顆米粒大小的間諜晶片替中國政府竊取資訊。

姑且不提一顆米粒大小,本身毫無無線射頻天線的晶片在當時技術上幾乎不可能竊取什麼資訊,2年多後海潮退去,不但美國政府或Bloomberg都未提出更進一步有力證據,整件事甚至根本就被遺忘。

當年我不但寫了幾篇文章駁斥這種謬論栽贓。還親自動手買入這家粉紅單公司,短短三天就賺了台M-Benz轎車。

香港2019年暴動事件、2021年新疆奴隸棉花事件、最近新冠病毒向中國求償事件…等,我們都可以看到美國政客在試圖提高中國競爭成本的過程,會創造大大小小系統性或個體性的災難風險,例如前述Super Micro因栽贓性假消息股價從$20.61美元在一兩日內崩跌至$13左右,但隨著栽贓者無力提供更多證據,市場回歸均衡的過程,截至2021年5月28日,Super Micro股價已經來到$35。

這是說,某些因政治干預造成的個體性或系統性風險,雖然屬於不可預測的風落(windfall),但其中不乏類似Super Micro的例子,在隨後回到正常的價值位置。如W. Buffett所言:市場短期是投票機,但長期是磅秤。

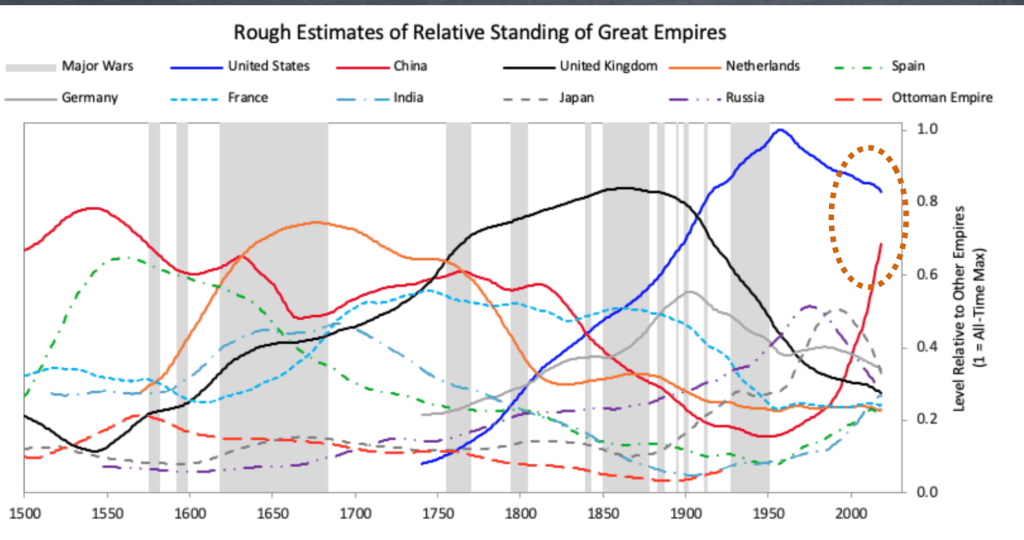

d. 美國知名橋水基金創辦人Ray Dalio在其將於2021年11月初版的書籍」The Changing World Order」 已提前公開的第七章」US-China Relations and Wars」提出綜合國力歷史計算與國力表(見圖)

提出美國正處於信用擴張後期的大國階段,而歷史上處於此階段與新興國力上生階段的國家一旦發生國力曲線交叉時,多半發生大規模戰爭以重新均衡雙方與整體國際關係。

依其推論,中美兩國發生戰爭的風險來到史上最高點。

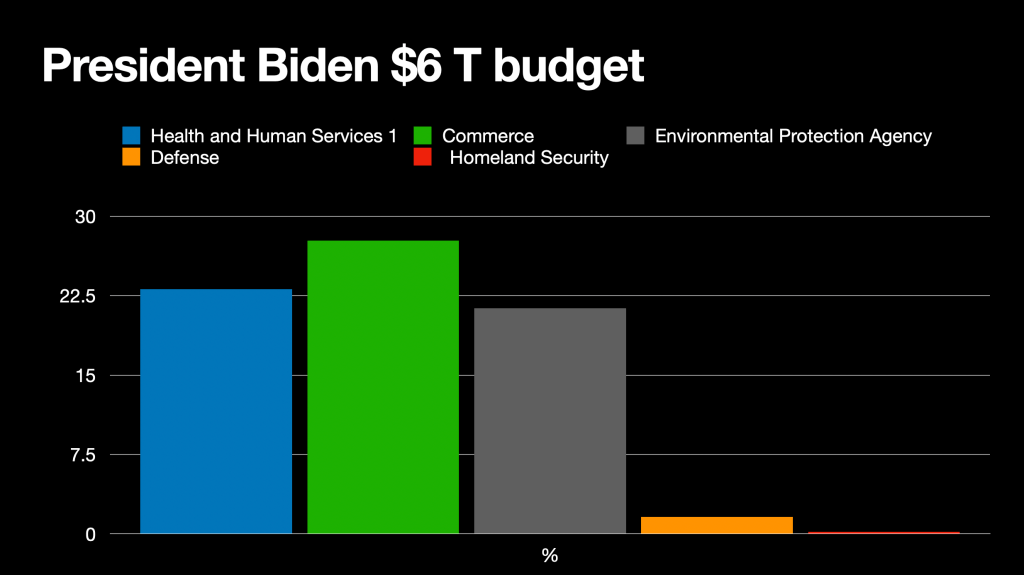

但這部分我持較保留態度,特別是新任President Biden政府的高達$6 triilion美元的聯邦預算案出台,我們注意到一者,美國聯邦政府支出繼續維持二次世界大戰以來的GDP高佔比–達25%,二者,預算增幅最大均在健康醫療(成長23.1%)、商務(27.7%)與環保(21.3%),然在國防(1.6%)與國家安全(0.2%)幾乎未有成長,甚至計入通貨膨脹因素,後二部門的預算是實質減少的。因此可推估此任政府對發生大型戰爭的預期心理。

四、 變種病毒的不確定性

這是最後最難評估的風險,在現階段的資產配置決策中不可忽略卻又幾乎難以估計。拔高到國家決策層面來看,這也是中國面對的最棘手風險之一。

結論:

以上是我從經濟學角度出發,非常簡略地預測中國在疫情後將面對的國內外經濟環境與挑戰。其中任何一項單獨提出要深入探討都會是長篇大論。還有一些我認為相對重要性較低的現象與局限條件轉變,本文也尚未涵蓋。

BTW,最後多提一句台灣獨有的風險:後疫情時代是否接種過疫苗有可能在相當時間內成為國際旅遊的必要條件。然如果台灣政府真的壓寶在台灣國產疫苗上,則在現今環境下有沒有可能不被世界多數國家組織承認?會是一個額外的成本。

參考文獻:

- The Wall Street Journal, 「Biden is the $6 Trillion Man」 (May 28, 2021), https://www.wsj.com/articles/biden-is-the-6-trillion-man-11622241749

- The Financial Times, 「The summer of inflation: will central banks and investors hold their nerve?」 (May 15, 2021), https://www.ft.com/content/414e8e47-e904-42ac-80ea-5d6c38282cac

- Ronald Coase, 「The Problems of Social Cost」 (1960)

- Ray Dalio, 「The Changing World Order: Why Nations Succeed and Fail」 (2021)

- Irving Fisher, 「The Money Illusion」 (1928)

- Mundell, Robert A. (1963). “Capital mobility and stabilization policy under fixed and flexible exchange rates". Canadian Journal of Economics and Political Science. 29 (4)

- Milton Friedman and Anna Schwartz, 「A Monetary History of the US, 1867-1960」 (1963)

- Milton Friedman, 「Money and the Stock Market」 The Journal of Political Economy, Vol. 96, No. 2 (Apr., 1988), pp. 221-245 「

- Allan Meltzer, 「Learning about Policy from Federal Reserve History」 (Spring 2010)

- Armen A. Alchian, 「Effects of Inflation Upon Stock Prices" (1965)

- 張五常, 「Will China Go Capitalist?」 (1982)

- 張五常, 「The Economic Structure of China」 (2007)

- Ronald Coase and Ning Wang, 「How China Became Capitalist」 (2012)

- Alfred Marshall, 「Principles of Economics (8th ed.)」 (1920)