2021年末構思此文,但囿於自己太忙,到這兩天才有空完成文字。

本文分為三部分:第一部分我打算回顧先前我寫過幾篇預測通貨膨脹甚至停滯型通膨的論點,並以現今客觀局面來佐證我所擔憂的狀況正在發生。

第二部分則是簡單地立於現狀再推測之後的發展。

第三部分回到投資人立場,談談面對停滯型通膨的客觀環境我們該如何配置資產。

ㄧ、我對通貨膨脹的預測

老讀者都知道我從2020年疫情開始後,多篇文章預言美國即將陷入通貨膨脹。

如在2020年5月「美國失業人數破2千萬為何股市上漲?再來怎麼看?」(https://bit.ly/33XgxPV)一文中提到幾個重要概念:

i. 貨幣總量可以造成股市整體上漲,該文我引用了諾貝爾經濟學獎得主Milton Friedman的論文,同時點出該研究闡明貨幣總量的改變會進一步影響股市泡沫破裂後的走勢。

ii. 該文我也引用貨幣理論大師Allan Meltzer的研究,1941年到1945年這段時間Fed採取的貨幣寬鬆政策,造成股市年複合成長率高達51.5%,但同時段CPI年複合增長率僅5%左右。這意味股價與實體經濟不但可以脫鉤,而且幅度也可以相當巨大,時間可以相當長。而讀者應該注意的還有,從CPI去觀察通貨膨脹是無效且錯誤的角度。

iii. 該文我更直指:價值投資這個投資方法究其核心邏輯完全忽略了「貨幣因素」如此重要的侷限條件,而這是個大問題。也正因為如此,價值投資奉行者一旦碰上貨幣現象強烈變化時就容易手足無措、不知如何處置。這在2008年後的十年來最為明顯,就連巴菲特1965年以來的驚人長期績效也在近十年越趨平淡。

這是說,在當時我明白預言投資人將看到相當時期價值投資法失效的現象。

iv. 當時石油期貨的負價格(-$37.63USD/每桶)純粹是期貨契約操作下的極端特殊現象,事實上石油產業並沒有那麼糟,更不存在知名反指標台灣商業周刊宣稱的「石油紀元結束」。我也指出許多人油庫、游泳池甚至大型填充包儲存石油以待未來價格反彈的舉措。

而一些從事金融操盤的讀者私下與我聊天應該記得,當時我對石油樂觀並實際以大部分資金買入石油公司或期貨,所持的兩個重要理由即是:一者,石油需求沒那麼低。二者,貨幣因素引發的通貨膨脹,會讓石油、礦物等原物料名義價格大幅上漲。

因此2020年4月不但買入石油公司,還要買入財務狀況較差、負債比較高的那種(理由請見本文第三點,基於同樣的經濟學邏輯,同時期我也買進Avis Budget租車公司)

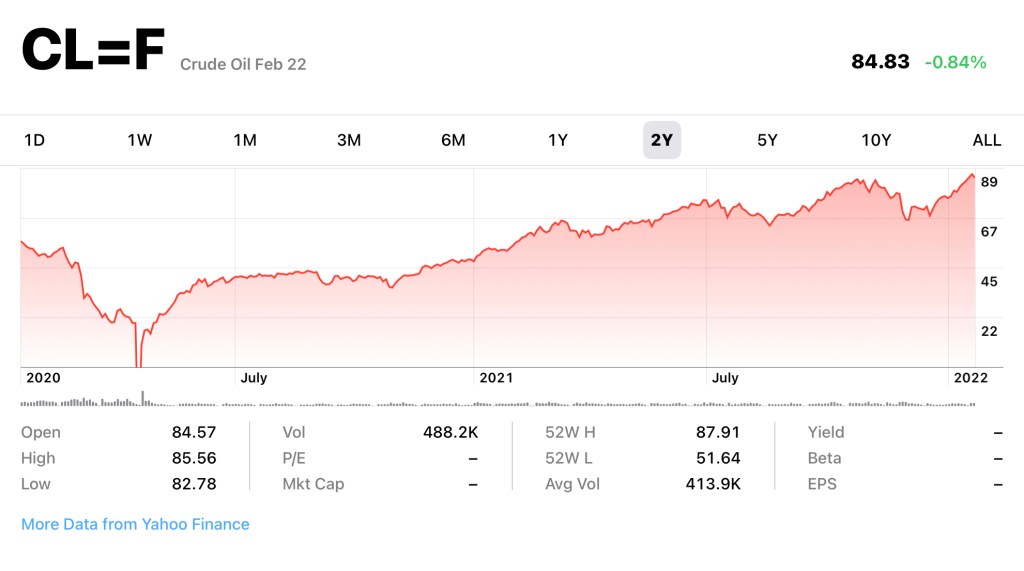

(見石油價格走勢圖)

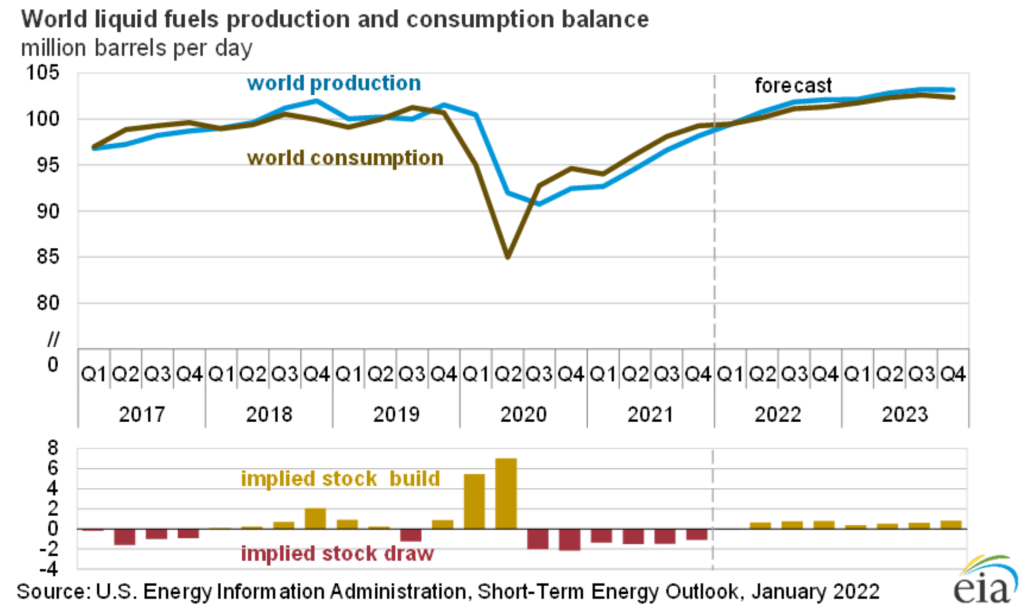

如今疫情即將邁入第三年,世界石油產出與實際消費都尚未回到疫情前的水平,但石油名義價格卻已經超越來到本文寫作之時的$84美元每桶(2019年全年石油價格約在$55美元每桶上下)。

(見世界石油產量與消費圖)

二、簡單推測之後的發展

通膨下名目價格上漲的結果是政府同時從直接稅收與鑄幣稅二者剝人民兩次皮。從經濟學價格理論角度看,政府提供的服務無論質或量都沒有增加,稅金的增加可以看做壟斷性價格上漲,背後是人民財富移轉到政府上,這有兩個結果:

一者,以名目價格為計算基礎的GDP會增長,創造「美國經濟依然在增長」的假象。但若換算商品服務之間的相對價格,我們會發現這種經濟增長假象純粹是數字遊戲。

二者,在政客既有的尋租行為下,實質財富會再一次從政府移轉到貪污者手上。

因此我們不但看到2020年之後美國最富有的1%整體財富成長遠超過中下階層,未來這個狀況還會更加嚴重。因為許多與政治相關的從業人員隱形收入會根據上述方式得到增長的同時,身為主要繳稅族群的中產階級卻會因名目價格通膨而實質收入下降得更快。

這樣的財富剝奪感如果不能靠目前高企的房地產價格幻象繼續維持,則美國內部的矛盾將更極端與激烈。

另一方面,美國政客與軍工集合體有很大的誘因藉由創造外部敵人來移轉此矛盾,同時創造更大的尋租貪污空間。

這部分可以參閱Christopher J. Coyne 和Abigail R. Hall 這兩位經濟學家的新書「Manufacturing Militarism (製造軍國主義)」。書中從經濟學理論與歷史,爬梳美國從獨立戰爭、南北內戰、兩次世界大戰到最近的反恐相關戰爭,美國政客如何藉由操弄民意來創造戰爭。

例如我們都很清楚,事後諸葛證明伊拉克的海珊(Saddam Hussein )並未主導911恐怖襲擊也未有美國聲稱的大規模殺害武器。但兩位作者引用大量歷史資料證實當年小布希政府官員「所真實知悉的資訊與故意放給人民的消息存在巨大差異」 ,更透過「不知名官員透過聽話紐約時報記者放出『伊拉克有核武或類似生化武器』,被報導後再由時任國務卿Condoleeza Rice 與時任副總統 Dick Cheney 引用紐約時報,並稱是由獨立消息人士證實」的方式,創造美國國會與民意對伊拉克人人喊打的輿論環境。

美國僅國防部一個部門,每年就耗費上億美元向人民宣傳說服「伊拉克該打」。

兩位作者更於該書論證美國反恐攻擊後的多數由旅行安全局(Transportation Security Administration , TSA)所實施的各種旅遊限制,如機場人身安檢、行李檢查等,對提高旅行安全的成效微乎其微,其主要目的還是「反恐政治宣傳」 — 藉由大量、切身、繁瑣的儀式性安檢舉措,成功植入人民「恐怖攻擊無所不在」的洗腦印象,並因此創造大量政客、公務員的尋租貪污空間。

讀過我「貪污的一般性理論」一文的朋友不難理解,這樣的制度性貪污機構會用各種方式加強自身存在的必要性,從而使貪污可長可久成為一種灰色資產。

所以,美國的通貨膨脹能得到解決嗎?

Milton Friedman、Irving Fisher等經濟學大師反覆闡釋通貨膨脹是一種貨幣現象。當貨幣增長速度超過經濟體本身的經濟成長時,通膨就會發生。

但是我們幾十年來不斷看到政客們始終分不清通貨膨脹與價格上漲是兩回事,也一直看到政客嘗試用價格管制來處理貨幣問題。

當今拜登政府一如1960年代的林登總統,同樣試圖以市場管制方式來解決貨幣問題。

我在2021年7月的文章「停滯型通膨即將來臨嗎?」(https://bit.ly/3Aqvu8c) 就說明:

「… 今年7月初美國總統Biden簽署了一系列行政命令,新增了橫跨農業、健康產業、物流、交通、科技產業、勞工…等各種管制,聲稱可以透過政府干預帶來產業競爭狀態的改善與消費者/勞工權益。

我們可以從Biden總統的發言看到他對基礎經濟學概念的嚴重無知與缺乏:“Capitalism without competition isn’t capitalism. It’s exploitation,” … “Without healthy competition, big players can change and charge whatever they want, and treat you however they want. And for too many Americans that means accepting a bad deal for things that you can’t go without.”

經濟學認為競爭無處不在,而不同的侷限條件會導致競爭的態樣改變。某些侷限條件下的競爭會有較高的租值消散,某些則較少。純粹市價競爭的自由市場是理論上完全無租值消散的一種競爭態樣。

因此,政府管制往往帶來的只是更多租值消散與尋租空間。誠如雷根總統說過:「政府本身就是問題,而不是解答。」

所以我們不難發現試圖以更多管制措施、更多政府干預來「使市場健康競爭」的Biden政府,必然是一場徒勞無功且弊病叢生的白工。只是所增加的交易費用,依然是由美國人民來承擔,這對通貨膨脹烏雲蓋頂的底層百姓而言,恐怕雪上加霜。…」

根據經濟學人報導,美國為了因應Covid-19疫情所推出的經濟刺激方案,姑且不論一如既往政客的解方總是姍姍來遲,covid-19刺激法案與拜登總統的基礎建設法案二者相加法條內容高達2468頁,就可知光是理解法規的訊息成本有多高,更甭提站在法律專業者的立場,內容如此龐雜的法案必然存在自身與其他法規的各種矛盾衝突,使得行政成本難以估計地上升,與之相對應的尋租空間自然水漲船高。

根據George Mason University的經濟學家Patrick McLaughlin 研究,美國聯邦政府僅僅就國會通過的法條有關「應/得(’shall’ or ‘must’)出現的次數,就從1970年代的40萬次,到今日的110萬次。但更糟糕的是,據知名顧問公司Deloitte 的研究發現,僅2017年一年,67%的美國國會立法竟然最後通過版本與第一版草案是一字未改,由此可窺視民主燈塔國的立法品質如何。

這更增添我先前對美國「停滯型通膨」預測的準確性。

因為從制度經濟學來看,實體經濟的活動受到制度性費用的限制。美國近年的制度性費用因為:a) 無中生有地創造中國為假想敵所伴隨的貿易與非貿易壁壘,與b) 自身制度越發混亂日益增加的政府費用,二者交乘下陷入惡性循環。

當然傳統制度經濟學所認為有害經濟發展如環保、勞動保護、消費者保護…等等「政治正確掛帥」的法規一樣繼續加深禍害程度。例如美國證交會SEC宣布計劃要求未來美國上市公司必須揭露它們對於「氣候變遷的公司規劃」。

美國各種制裁本身帶來的高成本可以看作是一種貿易壁壘,可是隨著世界出現中國這個選項,對美國而言實施制裁的成本是上升(效益下降)。

目前美國所列黑名單包含中國實體達1600個,其中甚至包含許多大學等研究機構。當我們回顧1980年代美國政客如何炮製日本Toshiba等企業「危害美國國家安全」從而施加各種貿易障礙時,我們自然會把美國「國家安全」藉口當作笑話。純粹就如本文提及「製造軍國主義」研究顯示:都是政客尋租的藉口。

只是這些額外成本始終是由美國人民承擔。當美國在國際上面臨替代服務供應者時,美國欲割他國韭菜的政治舉措效益降低、成本增加,在美國國債創紀錄而美元霸權受到挑戰的當下,美國還能承擔多少這種政治遊戲成本,尚未可知。

唯一確定的是:

a. 在疫情(尤其是應付疫情的管制措施)影響與前述制度成本大幅上升的侷限下,我看不出未來十年美國實體經濟成長會有高度增長的可能,持平就很不錯了。除非出現如網際網路這種顛覆性科技普及的現象。

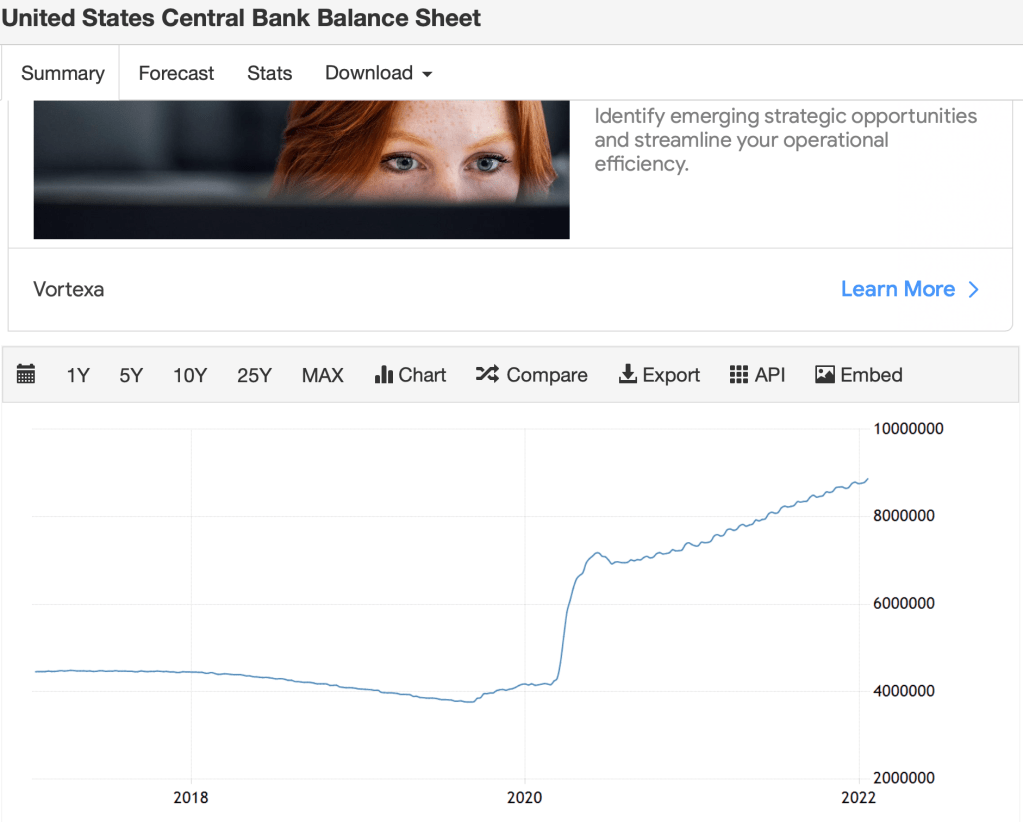

b. Fed在2020年初~2021年結束,短短兩年資產擴增2倍有餘,如此貨幣增長量是Fed設立以來未曾有的紀錄。換算年複合增長率超過41.4%,然而相對應的經濟增長卻完全脫鉤。

再強調一次,通貨膨脹來自於貨幣增長速度超過實體經濟成長速度。

故,相當長時間客觀環境都會在通貨膨脹與停滯型通膨之間徘徊。

這就來到本文第三部分…

三、停滯型通膨的客觀環境下該如何投資

2021年3月我在「近日股市資金行情之我見」(https://bit.ly/3qULiOG)文中即引用了經濟學大師Armen A. Alchian 1965年的論文 「Effects of Inflation Upon Stock Prices 」談通貨膨脹下股票標的如何選擇。

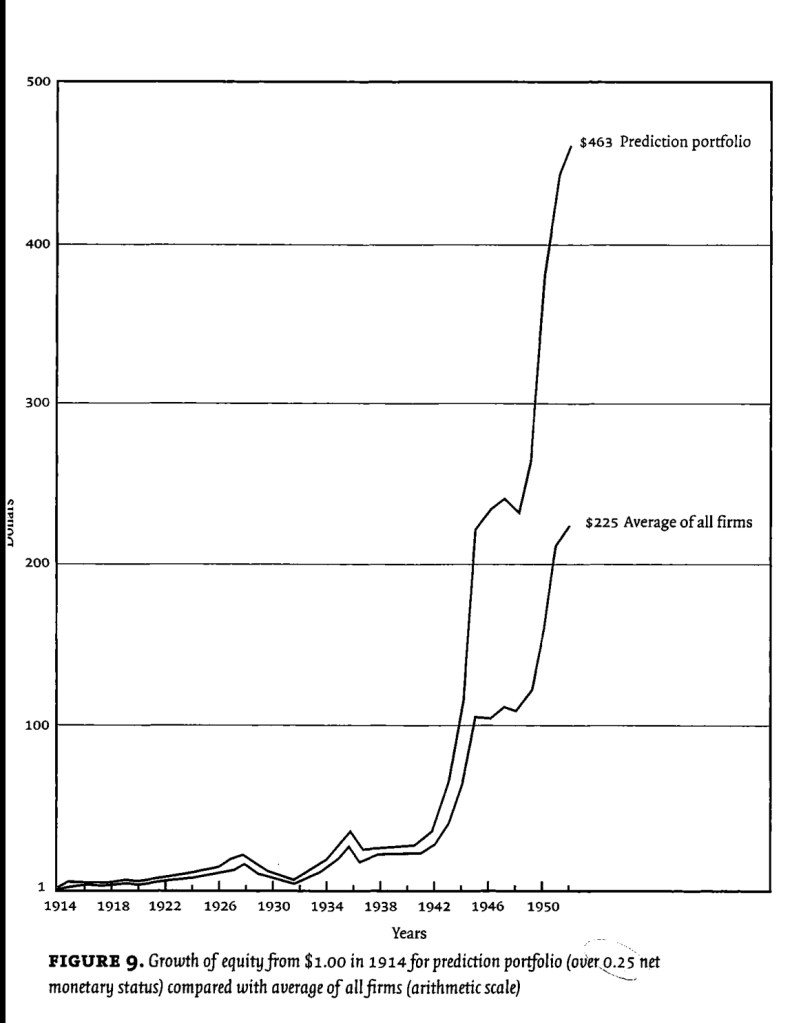

今天我再引用A. A. Alchian 和 R. A. Kessel合著的另一篇未曾發表的論文「More Evidence on Inflation-caused Wealth Redistribution」。

本文中兩位作者用20世紀上半葉美國股市的數據指出科學實證上的確存在一種利用通貨膨脹或緊縮來更快累積自身財富的方法,只要「資產配置者能:a. 正確預判通貨膨脹或緊縮,與b. 正確判斷投資標的公司的現金水位(To capture the wealth transfers, one would have to predict inflation or deflation, and he would also have to predict the net monetary status of any firm whose common stock he might hold in his portfolio. )」

我們從作者繪製的圖表可以看出,採取作者在"Effects"一文開發出之方法,36年的長期投資績效相差一倍有餘,換算年複合報酬率是18.59% vs. 16.24%。(見圖)

值得注意的是在通貨膨脹越嚴重的時期(1942~1950年),這個方法的績效優勢越明顯。

呈上,我們已經確定美元貨幣總量增長速度遠遠超過實體經濟成長速度,其脫鉤之程度史上未見,因此我們也將迎來史上最可預期的通貨膨脹。

只是如我在「近日」一文中所說,Alchian當年開發的方法放到現在一個大問題在「資產與現金水位的判定」。比如現代公司財務報表中在無體財產權(intangible property)與商譽(good will)這兩塊就存在很大的模糊空間,會計報表上的資產很可能從經濟學角度看其實是負債。

欲以經濟學從事價格投資者必須有能力從會計語言翻譯為正確的經濟學語言。

這也是為何如S&P、Morningstar等財務資訊服務公司所出具的估值參考性極低的理由之一。因為這些財務分析師普遍經濟學不及格。

此外我們還要注意,在計算股票或債券的真實價值(intrinsic value),使用的利率必須考量通貨膨脹預期。當通貨膨脹預期增加時,真實價值應該要下修。前述財務資訊服務公司所提供的買入價格(合理價格)根據的利率為幾何,投資人必須搞清楚。強烈建議自己計算,不要依賴這些付費資訊。

結而論之,2021年7月我在「停滯型通膨」文末明言:「站在投資人的角度,我選擇把財產壓在美國利率終將上漲這一大方向上。」之判斷與投資依然不變。

參考資料:

WSJ, “What Inflation Costs Workers" 2022/01/12

WSJ, “Is Inflation a Microeconomic Problem? That’s What Biden’s Competition Push Is Betting " 2022/01/12

The Economist, “Government regulation Enthusiasm for regulation, often in areas like the climate, shows no sign of flagging" 2022/01/10

WSJ, “How Adversaries Size Up Biden’s Foreign Policy" 2022/01/10

Christopher J. Coyne & Abigail R. Hall, “Manufacturing Militarism" Stanford University Press, 2021/08

A. A. Alchian & R. A. Kessel, “More Evidence on Inflation-caused Wealth Redistribution" 1961

Armen A. Alchian, “Effects of Inflation Upon Stock Prices" (1965)

Milton Friedman, “Money and the Stock Market" The Journal of Political Economy, Vol. 96, No. 2 (Apr., 1988), pp. 221-245