真實世界法規往往限制不只一種權能,存在各種組合。更嚴重如反托拉斯法,對企業的產權內容影響根本模糊不清 — 任何人只要壟斷、試圖壟斷或與他人合謀壟斷都是犯罪。(Sherman Act Section 2: “Every person who shall monopolize, or attempt to monopolize, or combine or conspire with any other person or persons, to monopolize any part of the trade or commerce among the several States, or with foreign nations, shall be deemed guilty of a felony…”)。

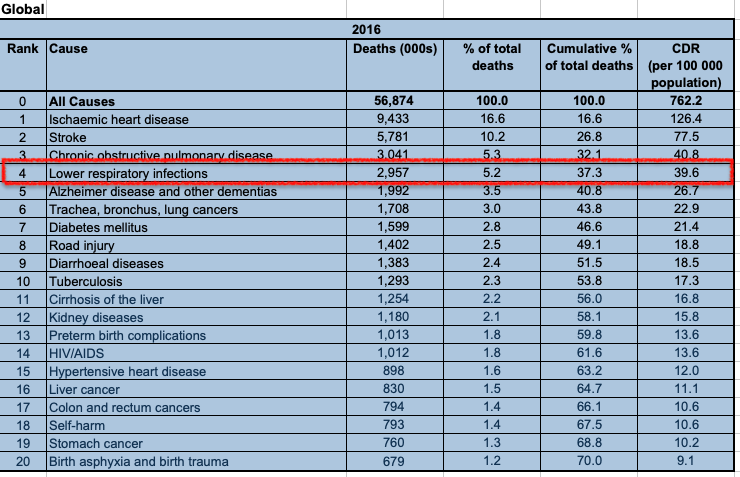

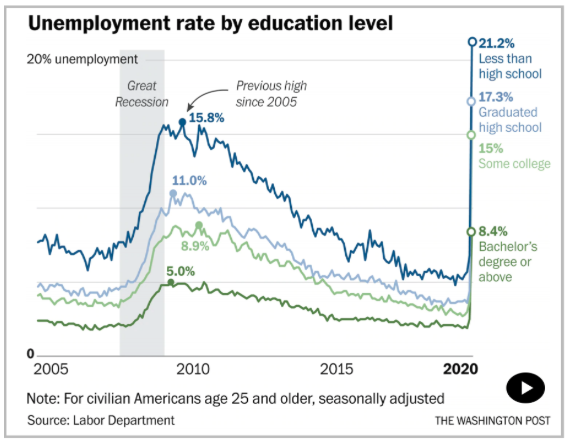

根據WHO統計,2016年全球死於呼吸道感染(今年流行的Covid-19就會被歸類為此分類)就有295萬人(見表),每十萬人死亡數是39.63人(CDR, Crude Death Rate)。目前美國可算是世界疫情最嚴重的地區之一,然而相較於2016年來看,目前美國Covid-19的CDR數值是每十萬人死亡26.2人。事實上並非特別嚴重的傳染病,但卻造成遠比過去更嚴重疫情下還大的經濟損失?

與此同時我們也看到,美國為了保障中小企業繼續聘僱員工的「Paycheck Protect Program (PPP)」條件是該企業領取貸款後必須「繼續聘僱員工」方能獲得債務豁免。然而許多企業卻因lockdown無法營業,繼續聘僱不能來上班的勞工對企業毫無誘因,使得企業乾脆選擇結束營業而非申請補助。這一塊又加重失業人數之增加。這也造成美國國會雖然在4/27緊急增加$3700億美元補助金,但迄今卻出現40%閒置無人申請的矛盾現象。再一次證明「政府本身就是問題,政府無法解決問題」。

這是說,看似嚇破膽的歷史紀錄2千多萬人首次申請失業補助的背後,並非病毒導致而是美國政府干預創造出來的怪獸。因此不管Covid-19引起的疫情是否取得「曲線平緩(flatten the curve)」,只要干預拿掉,經濟都會逐步恢復原狀。

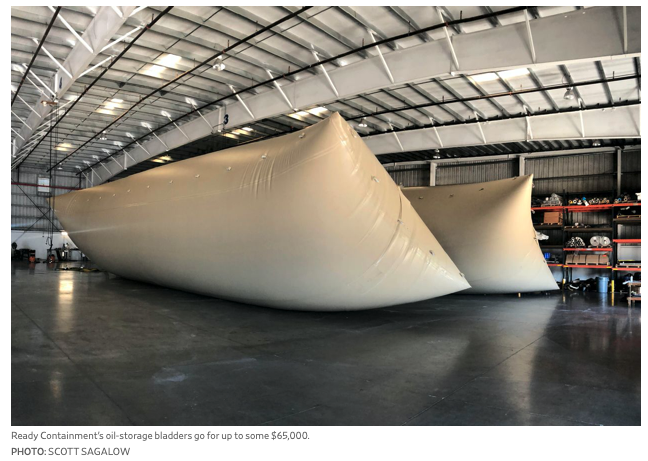

「Delivery Procedure: Delivery shall be made free-on-board (“F.O.B.") at any pipeline or storage facility in Cushing, Oklahoma with pipeline access to Enterprise, Cushing storage or Enbridge, Cushing storage. Delivery shall be made in accordance with all applicable Federal executive orders and all applicable Federal, State and local laws and regulations. At buyer’s option, delivery shall be made by any of the following methods: (1) by interfacility transfer (“pumpover") into a designated pipeline or storage facility with access to seller’s incoming pipeline or storage facility; (2) by in-line (or in-system) transfer, or book-out of title to the buyer; or (3) if the seller agrees to such transfer and if the facility used by the seller allows for such transfer, without physical movement of product, by in-tank transfer of title to the buyer.」

WSJ: “The Federal Reserve Is Changing What It Means to Be a Central Bank" (2020-04-27)

Milton Friedman, “A Natural Experiment in Money Policy Covering Three Episodes of Growth and Decline in the Economy and the Stock Market" Journal of Economic Perspective, Vol. 19, (Fall 2005)

Allan H. Meltzer, “Current Lessons From The Past: How The Fed Repeats Its History." Cato Journal, Vol 34, No. 3 (Fall 2014)

Financial Times: “Coronavirus crisis: does value investing still make sense?"(2020-05-11)

WSJ: “New Data Suggest the Coronavirus Isn’t as Deadly as We Thought" (2020-04-17)

WSJ: “Why Doesn’t Flu Tank Economy Like Covid-19?"(2020-04-10)

WSJ: “Demand for Small-Business Loans Cools" (2020-05-08)

WSJ: “How Germany Kept Its Factories Open During the Pandemic" (2020-05-06)

WSJ: “Paying Americans Not to Work" (2020-04-22)

WSJ: “Businesses Struggle to Lure Workers Away From Unemployment" (2020-05-08)

WSJ: “Demand for Small-Business Loans Cools"(2020-05-08)

A. A. Alchian,"Information Costs, Pricing, and Resource Unemployment" (1969)

WSJ: “Millions of Credit-Card Customers Can’t Pay Their Bills. Lenders Are Bracing for Impact." (2020-04-25)

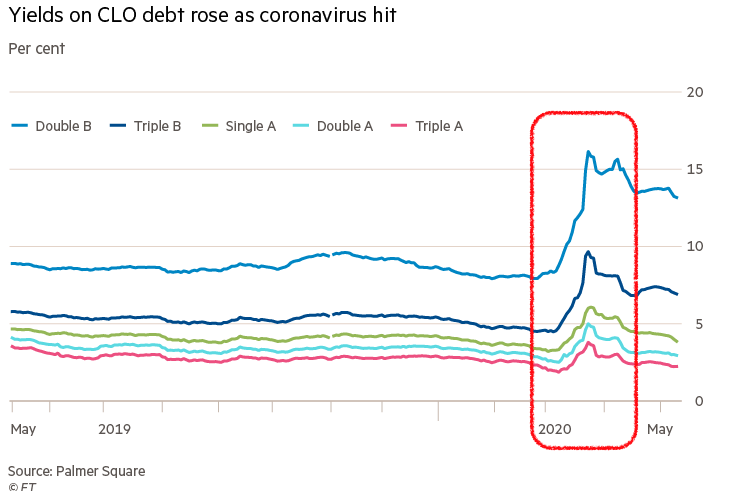

Financial Times: “CLOs: ground zero for the next stage of financial crisis?" (2020-05-13)

Jim Friedland – Director of Investor Relations Sundar Pichai – Chief Executive Officer Ruth Porat – Chief Financial Officer

Conference Call Participants Eric Sheridan – UBS Doug Anmuth – JPMorgan Heather Bellini – Goldman Sachs Michael Nathanson – MoffettNathanson Brian Nowak – Morgan Stanley Brent Thill – Jefferies Dan Salmon – BMO Capital Markets Justin Post – Bank of America Merrill Lynch Kevin Rippey – Evercore ISI Mark Mahaney – RBC Capital Markets

It’s self-contradictory to say that someone is optimistic about the long-run future economy of the US but pessimistic about the airline industry. The number of the airline passengers is positively related to the GDP growth.

The economy shutdown caused by the governments, not the pandemics, is temporary.

There were two serious nova influenzas in 1957 and 1968 spreading in the US and had caused equivalent deaths more than separately 230,000 and 165,000. Comparing to these records, the Covid-19 has costed 57,000 lives. Yes, the number would increase, however, the damage to the economy has been much worse than the two flu had caused.

According to the Fisher’s interest theory, the wealth equals to the accumulation of the future discounted incomes. If the impact is temporary, how come the wealth of the airlines is half priced now?

Considering the monetary distortion created by the Fed due to its massively increase of the M0 after 2008, the retreat of the stock market in the beginning of 2020 is actually a kind of rebalance of the nominal prices and the intrinsic values of the true productivity.

People who are familiar with economics know that the crazy monetary policies that have been adopted by the Fed will cause hyper-inflation after all. And we all know it’s more damaging to holding cash during inflation.

However, the amount of cash Berkshire holds just climbs up to the historical peak. I am wondering if Mr. Buffett has plan B or there existing some other constraints I don’t know, like the legal requirements of its risk-bearing abilities of his re-insurance companies.

As long as he sold out all of the airline shares Berkshire had owned, then there is no concern of interest conflicts. I will not be surprised if any agreement comes between Berkshire and some of the airline companies involving special debt-stock schemes that benefit Berkshire more than purchasing the stocks from the market.