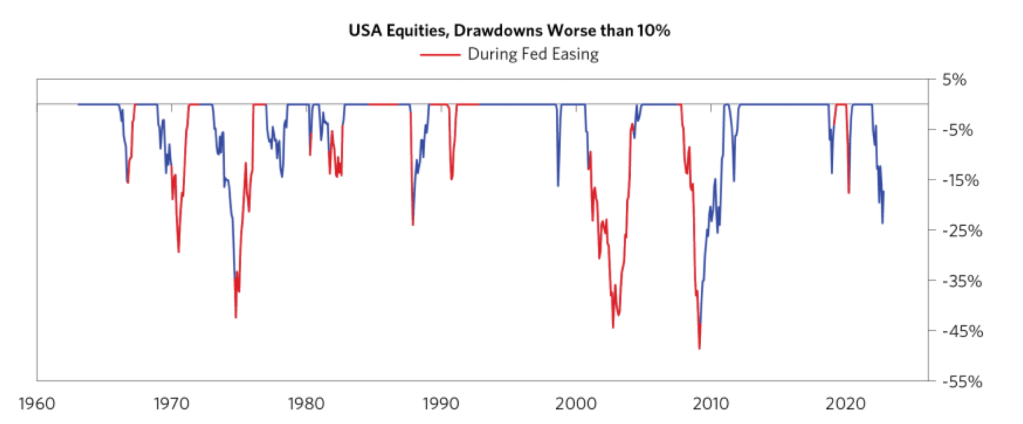

1. Birdgewater最新一份報告指出1960年以來所有的熊市反轉都是發生在Fed貨幣寬鬆時期。

而且超過一半是Fed轉入貨幣寬鬆政策相當時間後,股市才開始底部翻身。換言之,現在是熊市反轉的可能性相當低。

還記得我在今年初對美國投資市場提出的預想說明,2022年投資市場主軸就是通膨與利率上升,貨幣因素將是最關鍵因子。

目前看來年也差不多如此,而且就貨幣因素本身來說,並沒有太多樂觀理由。

2. MBS 住房債券無人購買,房貸違約率可能提高,FED成為目前持有最多MBS的機構,自然也成為房貸違約下最大風險承擔者。

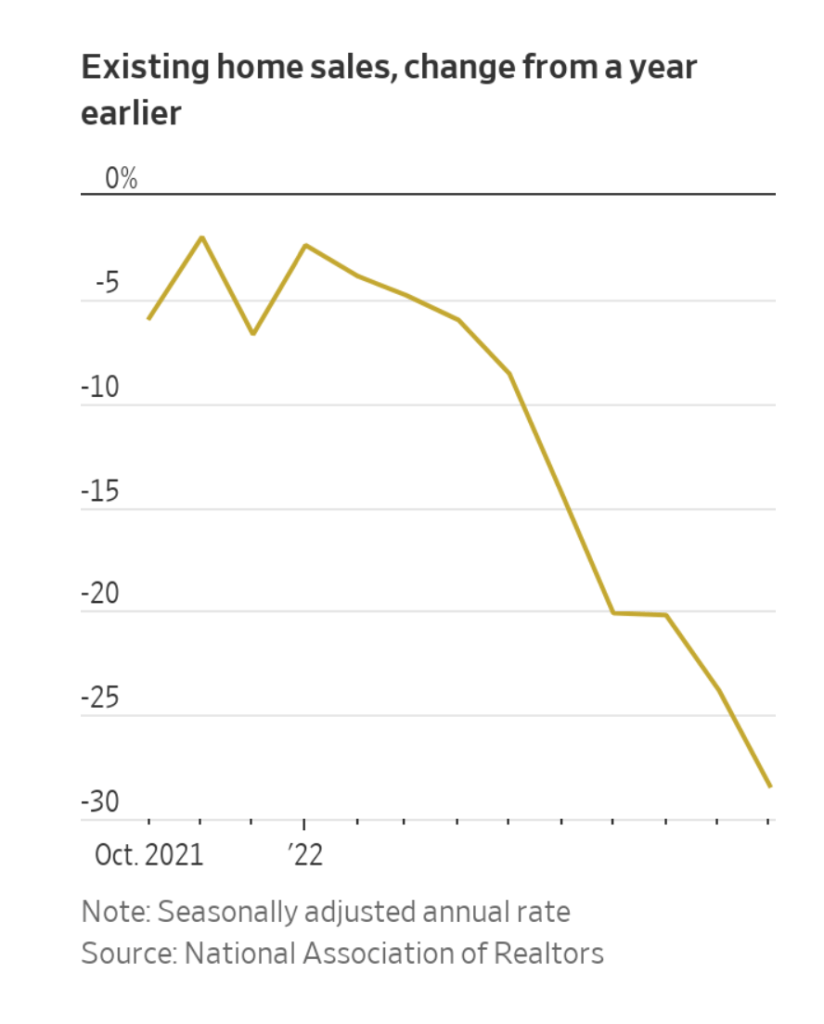

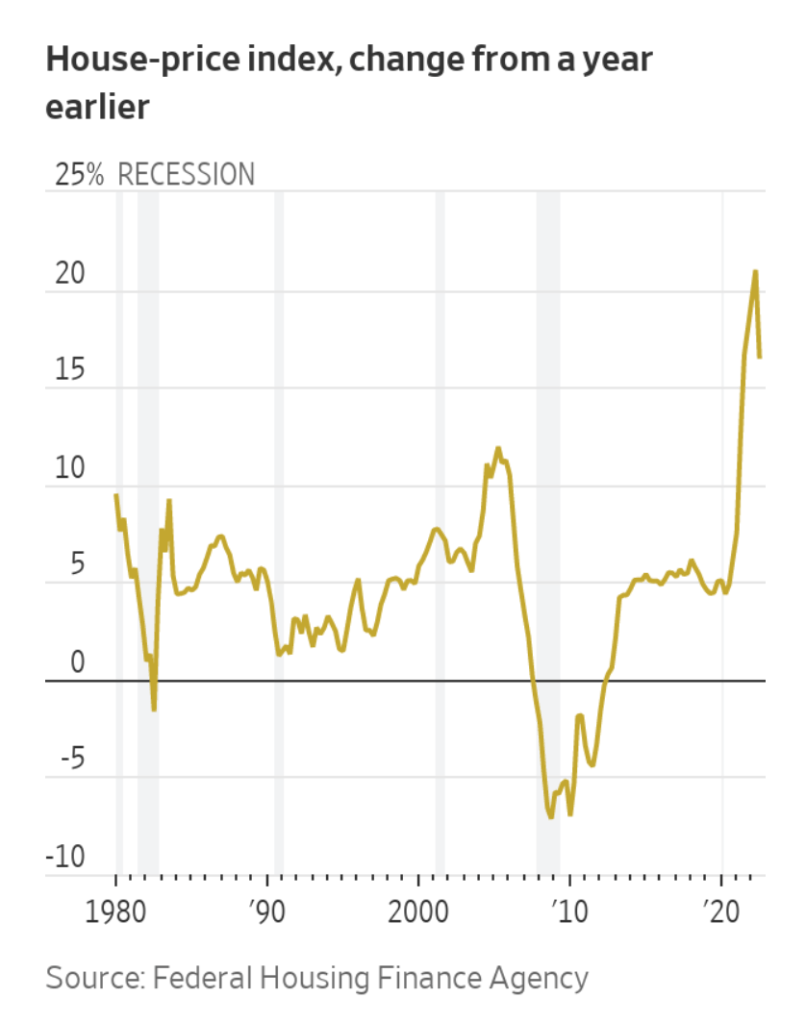

美國房市也陷入寒冬。還記得2020年WFH帶來一場瘋狂地房地產追高,如今雖然尚未有明顯房地產價格崩盤,但買氣縮手卻是不爭事實。

Fed過去幾年一直是MBS最大買家。但如今Fed自己在縮減資產負債表的政策目標下,怎麼可能做到又要印錢買MBS同時又要回收貨幣?一旦這最大買家收手,美國房地產失去持續住資的水龍頭,當前價格又如何在上漲超過三倍的房貸利率下繼續維持?目前美國房貸利率來到7%,為20年來最高點。

根據Black Knight Inc. 調查,美國房產已經因房市價格下修資不抵債的數量約佔整體2022年交易房產的8%。一旦美國出現更多資不抵債而放棄繼續繳納房貸(斷供),則因房地產又起的金融風暴恐怕成形。

3. BIS第四季報告指出全球隱藏債務風險高攀

根據國際清算銀行(Bank for International Settlements )報告指出,全世界存在高達$65兆美元的隱藏債務,藏在外匯互換(foreign-exchange swaps )這個項目裡,但因為某些會計準則與法律因素,這些債務並未出現在各國銀行或公司的財務報表上。可說是隱形炸彈。

多國退休基金與保險公司都可能與該外匯互換有高度風險聯繫。例如歐洲退休基金借了歐元之後,透過外匯互換拿到美元,再投資美元計價的金融資產。抵押品就是這些歐元。同理,日本等世界許多國家都存在類似的操作方式。這就造成,假熱短期匯率大波動亦或美國利率上升到某個閾值都可能觸發某國貨幣對美元的流動性枯竭,從而引發骨牌效應,許多資產、虛擬或連動性金融商品被迫斷頭,一場金融風暴可能由此而生。但國際清算銀行特別指出,糟糕的是沒有人弄得清楚這太複雜的金融遊戲,就像是一團亂七八糟的毛線,每一根露出的線頭都可能牽一髮動全身地導致大樓坍塌。

而這一切跟美元牽連的金融亂局,肇因跟Fed長年人為低利率環境有關,偏偏多發生在美國以外的地區。因此Fed很可能無法承擔「最後債務人」的角色,即便2008年金融風暴後,Fed特別設立對他國的緊急美元窗口也救不了火。國際清算銀行認為,一旦風險發生,Fed將被迫抵上美元信譽與美國人民稅金來救場,但這對已經搖搖欲墜的美元霸權以及債務超過GDP的美國政府財務健康是雪上加霜。

有鑑於Fed現在滿眼只有美國國內通膨與就業數字,恐怕對BIS提出的警告,不說視若無睹也該說是有心無力。

於是BIS自己也說我們就坐在一個不定時炸彈上,每天只能慶幸今日運氣夠好,炸彈沒爆。