這兩個月忙著跨海搬家,沒太多時間寫長文。這篇文章從今年1月初斷斷續續寫到現在,主要嘗試回答兩個問題:

1. 2021年初是否存在市場過熱現象?

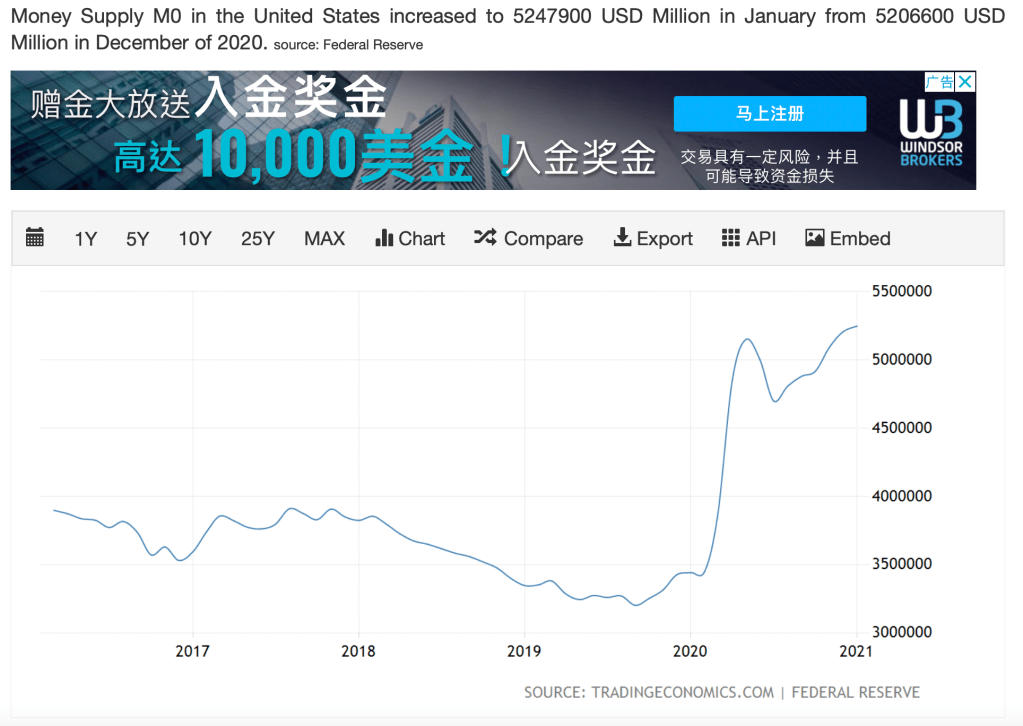

2. 美國政府2020年的瘋狂印鈔行為(參見下圖)是否會引發嚴重通貨膨脹?投資人應該如何因應?

首先關於第一個問題,在今年2月份我們看到美國股市的option契約數量大增,從19M/每日增加至30M/每日;SPACs形式2020年增加200件,募資$74B;GME軋空炒作行情。

這樣是否存在擦鞋童現象?

這部分我想先回顧17世紀荷蘭鬱金香投機事件。

傳說當年荷蘭鬱金香莖球被瘋狂炒作,價格上漲幾百倍,荷蘭舉國人民紛紛陷入投機熱潮,甚至20世紀德國知名投資客柯斯多蘭尼稱當年有駝背侏儒光是出租其後背供投資客們寫上最金莖球價格,然後穿梭人群中賺了一小筆。

隨後鬱金香莖球炒作泡沫破裂,荷蘭國家經濟受到重創,進而影響當年曾是海上商業王國的地位。

然而史實是如此嗎?

美國經濟學家Peter Garber專門研究此一投機炒作的經濟史,並寫下幾篇著名論文。而依據其著作"Famous First Bubbles The Fundamentals of Early Manias" 一書,我整理幾個重點:

1. 實際上鬱金香熱潮時間相當短,價格明顯彈升發生在1636年11月~1637年1月份。

2. 參與人數總共約350人,全是職業商人;真正支付高價(超過300荷蘭盾)者約莫10人,多數人其實是透過遠期合約的方式進行炒作,而最後多以違約拒絕真實支付現金,直到荷蘭當地鬱金香相關商會與政府出面介入,才以履約價格的10%甚至5%方式解除合約。

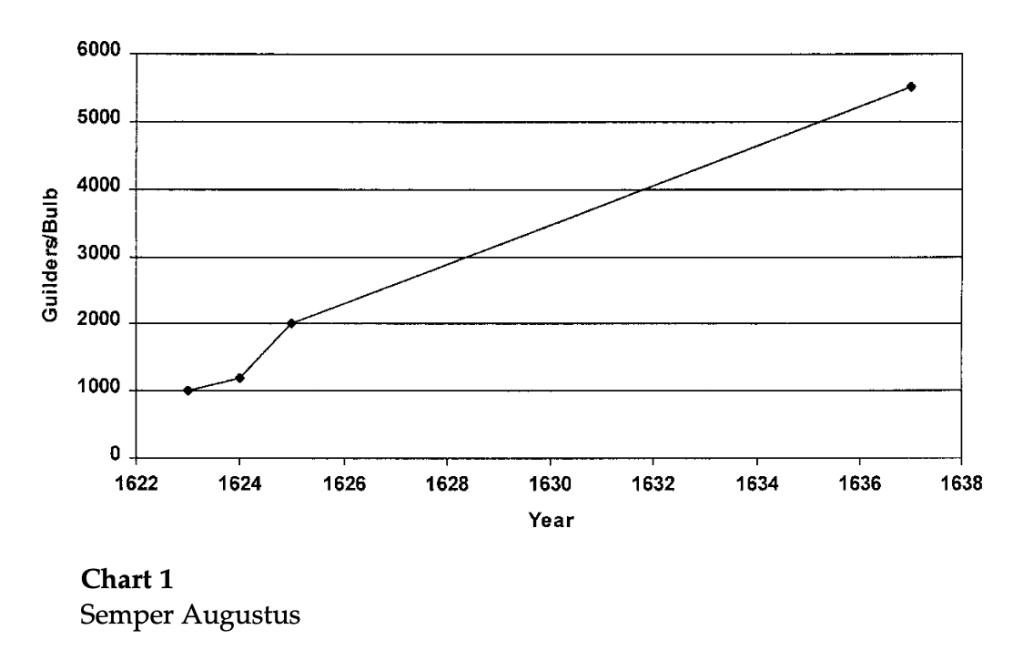

3. 非常昂貴的品種,如Semper Augustus 的真實漲幅只有5倍(從原本的1千出頭荷蘭盾漲至5千多),並非都市傳說中幾百倍的漲幅。

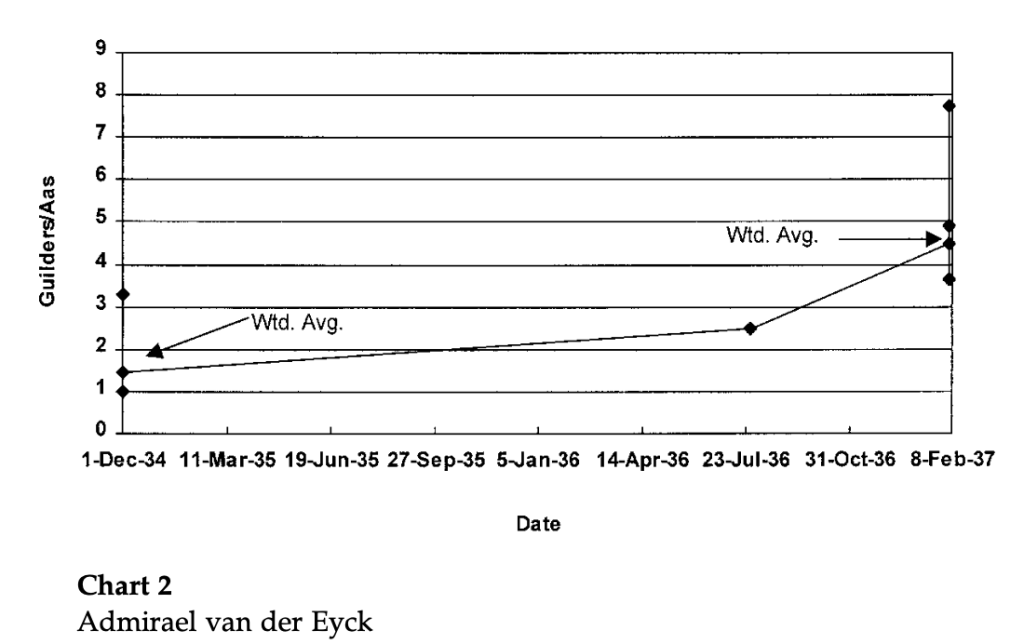

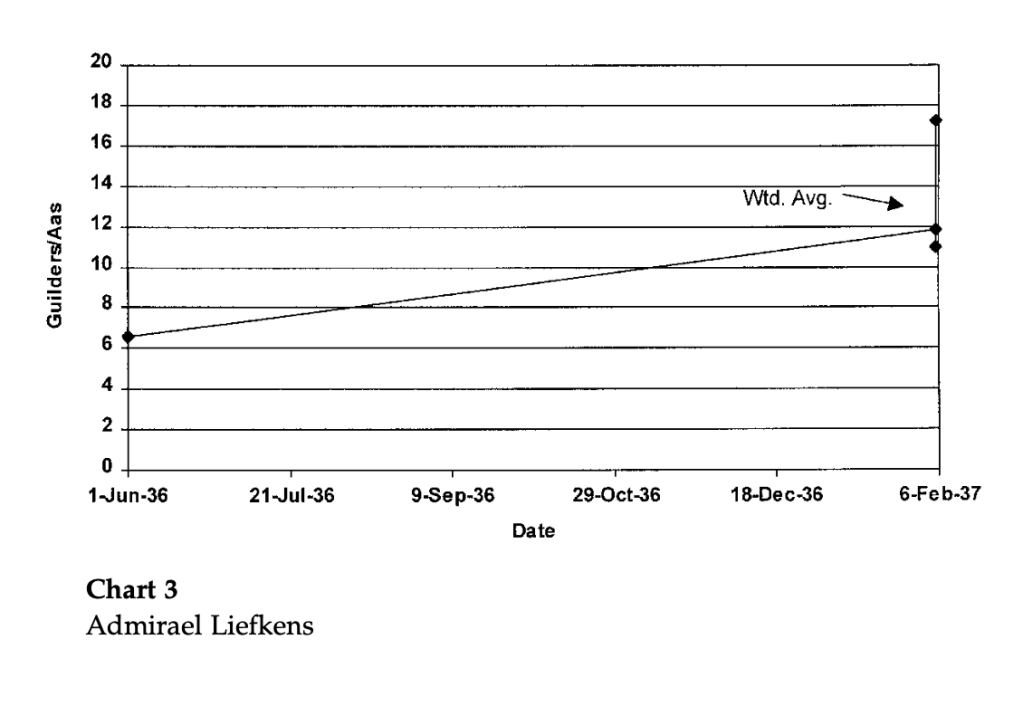

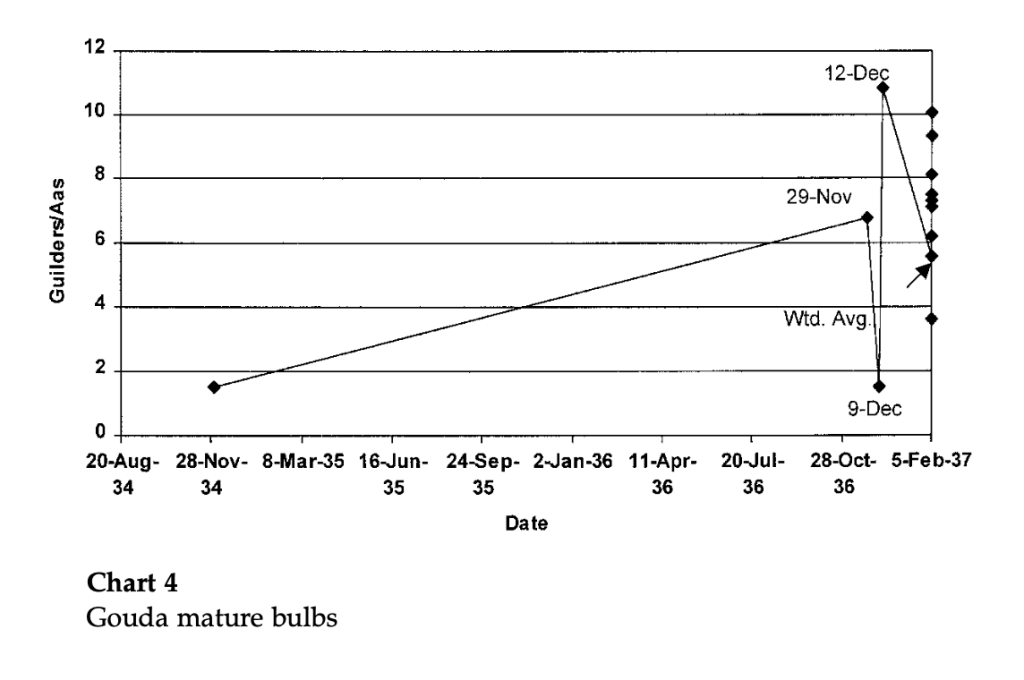

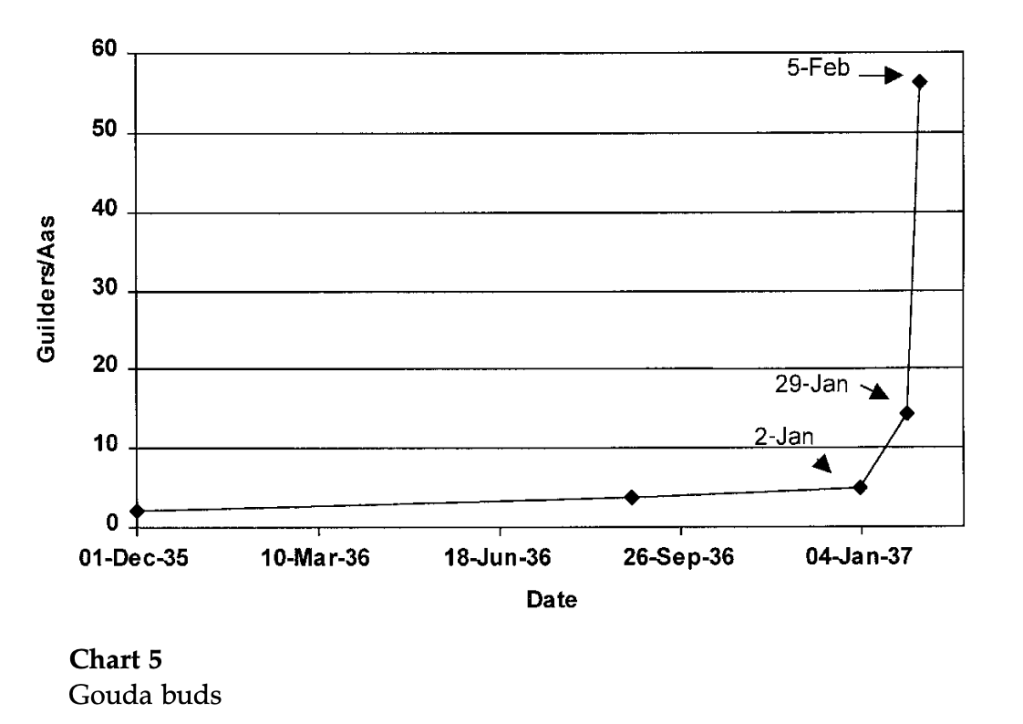

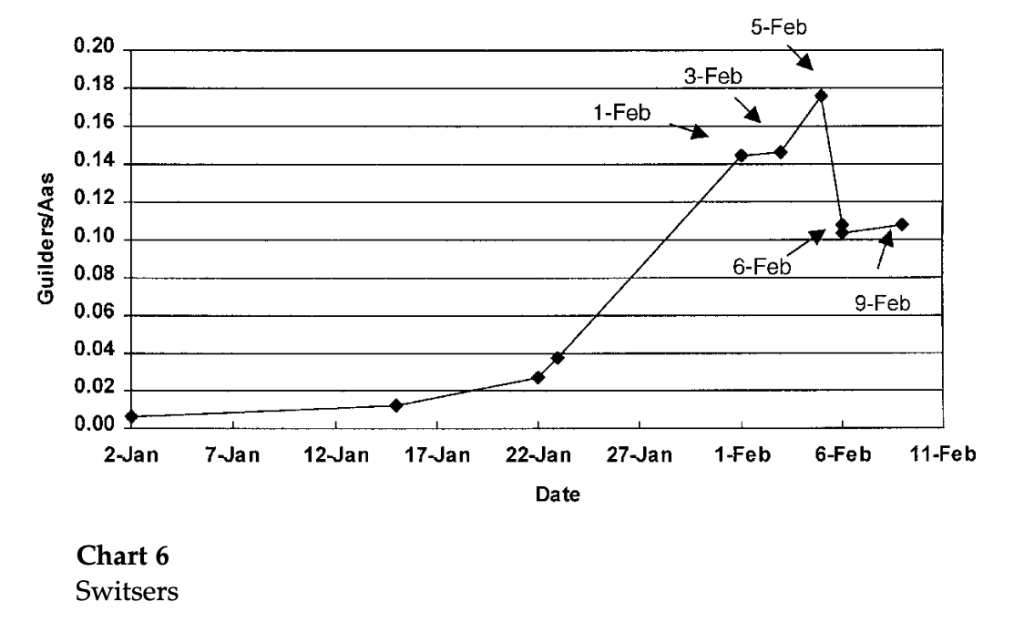

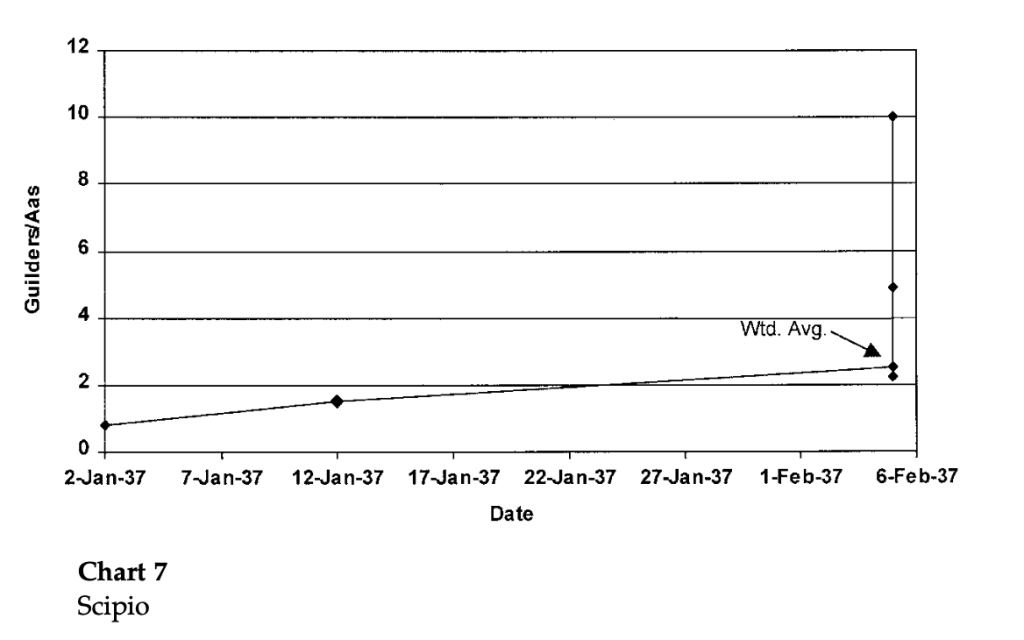

漲幅較大的主要是那些本來就平價的品種,例如Gouda buds,起漲價格約2荷蘭盾,最高價50多荷蘭頓。即便存在瘋漲,但至多也是一、二十倍,這即便放在現代農產品供需失調時的價格軌跡來比較,也並不離奇。例如台灣颱風後的香菜價格漲幅。

這邊可以題外話說明為何Semper Augustus這品種售價昂貴。因為這特殊品種本不存在於大自然,而是農夫必須將快開花的鬱金香球莖人工嫁接罹患某種病毒的鬱金香,才能開出特殊花色。而這種嫁接病毒的球莖將會死亡,不再具備繁衍後代的能力。此外,嫁接後的成功率在當年也並不高,不保證存活也不保證開出特殊花色。

物以稀為貴下使得Semper Augustus這品種本來售價就高昂,是一般品種的百倍。

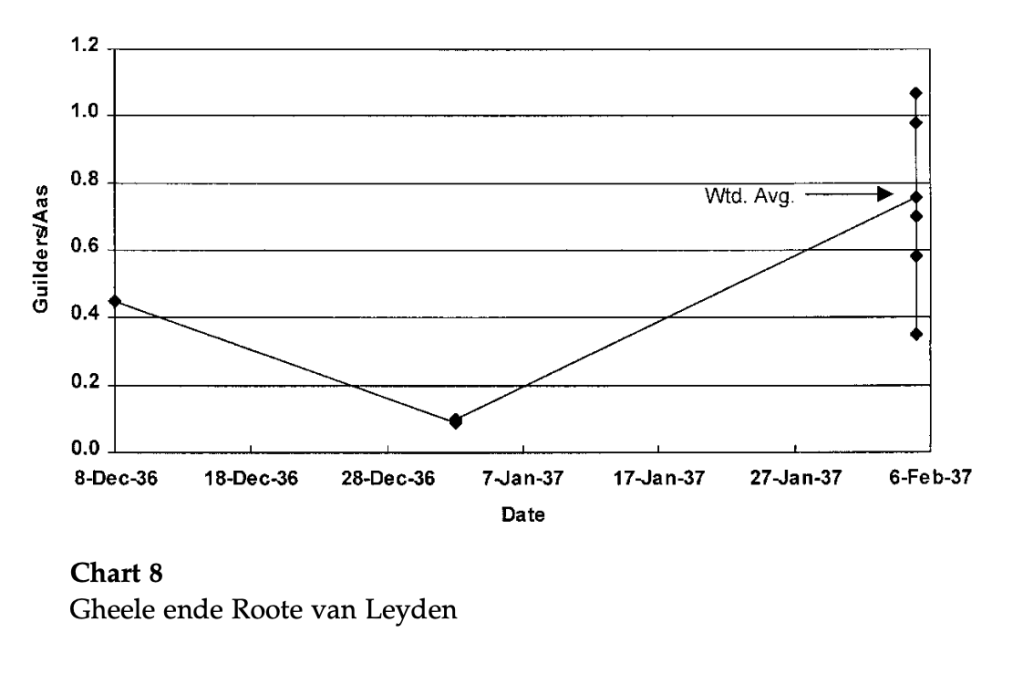

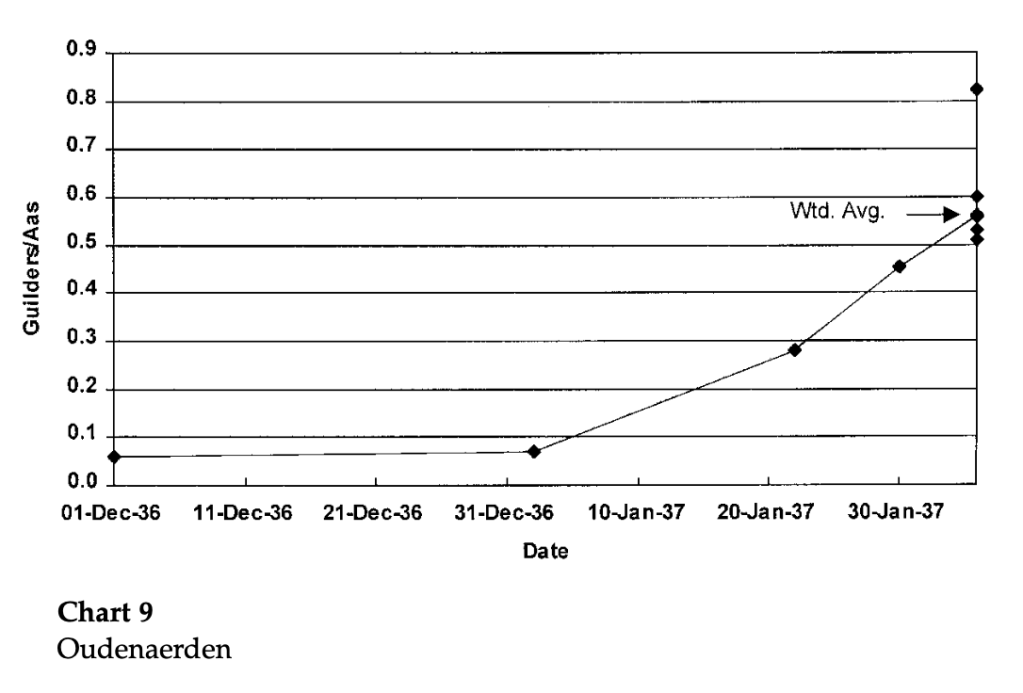

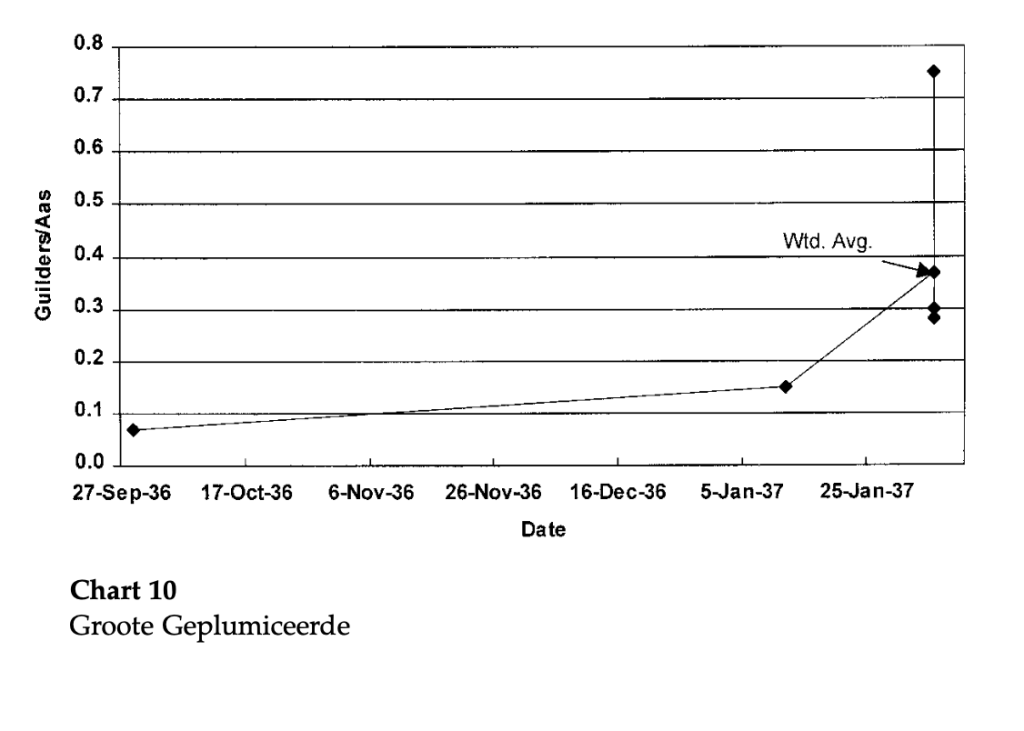

讀者可參見以下幾張當年不同品種的價格走勢圖:

4. 也因為這個事件的範圍與熱潮都比傳說中小得多,因此並未對實質荷蘭資本市場或經濟體造成多少負面影響。

荷蘭鬱金香泡沫事件有三點啟示:

a. 即便在當年差不多時期的著作、媒體都有對其瘋狂投機炒作的描述,但實證來看誇大成分居多。很可能受到作家喜歡站在道德高點批判投機行為的習慣影響,但做為投資人或經濟史研究者在考據曾經的泡沫事件,始終必須以事實為依歸。

b. 小範圍小規模的投機炒作,無論價格哄抬得多麼高聳入天,事實是「毀約」始終是一種選項,有行無市的價格不存在經濟學意義。

c. 同樣地,小範圍小規模的投機炒作,無論價格哄抬得多麼高聳入天,對整體經濟乃至於資本市場的影響同樣不會太大。這意味著我們雖然應該警醒擦鞋童現象,但也無需杯弓蛇影。

如同我在去年幾篇文章中談到的,我認為Covid-19疫情本身造成的經濟損害遠不如人為的隔離措施所造成。目前看到的全世界生產力衰退,人禍成分高過天災。但與2009年不同之處在於:

「Personal savings soared as high as 33.7% in April following the Cares Act and were still a healthy 13.7% in December before Congress passed another $900 billion in Covid aid. This means that, unlike during the 2009 recession, households aren’t weighed down by debt.

Personal bankruptcies, home foreclosures and loan delinquencies last fall were the lowest since at least 2003. The mortgage delinquency rate was 0.7% in the third quarter of 2020 compared to 7% in the first quarter of 2009. …」

出自Wrong Stimulus, Wrong Time – WSJ ( Feb. 5, 2021)報導。

因此在我看來,此文撰寫的時間點,雖然多多少少某些類股上存在擦鞋童現象,投資人不必過度擔憂。投資人真正該做好未雨綢繆準備的,是美國瘋狂印鈔下必然到來的嚴重通貨膨脹。

問題二:通貨膨脹下股票標的如何選擇?

高資產或高負債的公司在嚴重通膨時期的股價表現優於高現金部位的公司。在經濟學大師Armen A. Alchian 1965年的論文 “Effects of Inflation Upon Stock Prices “中,特別指出傳統經濟學如凱因斯、費雪等著名學者之見認為銀行身為典型債務人,在通貨膨脹環境下應該有較好的股價表現。而Alchian則點出這些學者大老忽略銀行雖然集債務於一身(大眾存款之於銀行就是債務),然而銀行受限於法規與現實,其資產多是「現金資產(money-type assets)」,故在嚴重通貨膨脹影響下,銀行實際經濟損失大過通膨泡沫所得,股價表現當然好不到哪去。

Alchian此文對我的啟發甚大,揭櫫面對貨幣因素影響甚大時的投資方向。

但我們要知道Armen Alchian的論文寫作時期與如今的投資環境又有幾個重大侷限條件之不同,因此我們不能生吞活剝地硬套Alchian的觀點,而是必須真實理解背後隱含的正確經濟學邏輯,並依據當今侷限條件之不同而修改並應用。

引入費雪的利息理論與張五常的財富倉庫概念,現今世界何謂資產、何謂債權債務、何謂現金?我們必須要能超脫會計學、法學的思維侷限,而從真正在投資決策上有效益的經濟學角度切入。

一個我認為值得投資人注意的重點是:投資人對於高商譽(goodwill)的公司能否有正確地、在經濟學層面的深度理解與評價機制。

這點同樣也適用在面對新科技寵兒如電動車之流之正確價格評估。

以長期投資角度看,如果以夠低的成本入手高資產或高品牌價值公司,本身部位又很大,則隨後的股市大幅修正甚至崩盤基本可以無視

如果部位不大,則可以視隨後散戶瘋狂狀況逐漸增加現金部位。

回到現實面,我認為通膨現象確實在發生,有兩個現象值得注意:

a. 機構法人買入加密貨幣的金流增加

「…JPMorgan, said the size of the bitcoin market had grown to equal about a fifth of gold held for investment and trading purposes, with a market capitalisation for the cryptocurrency of $750bn at its peak earlier this year, meaning it “is far from a niche asset class”. 」

「…Analysts at Canadian insurance company Manulife said in late January that the expansion in central banks’ balance sheets and rising public debt would push investors further into alternative asset classes …」

「…Xangle showing that investors have lost more than $16bn to fraud since 2012 …」

b. 近日美國美國前25大銀行對私人之貸款佔總資產比例從去年54.1%下降之45.7%,且放在Fed reserve account總金額達$3.15兆美元。

(The 25 largest U.S. banks currently hold 45.7% of their assets in loans and leases, according to Fed data released Friday, down from 54.1% this time last year. .. reserve balances in their Federal Reserve depository accounts at sky-high levels, $3.15 trillion at present

)

通膨現象將會更嚴重,因為「…According to a recent House Budget Committee estimate, $1 trillion from last year’s bills hasn’t been spent—including $59 billion for schools, $239 billion for health care and $452 billion in small business loans. State and local governments added 67,000 jobs in January. They don’t need more federal cash. …」

WSJ “wrong-stimulus-wrong-time " Feb. 5, 2021

如同我在「論比特幣」一文中闡述過:比特幣顯然不是被當作交易貨幣而是某種無根財富倉庫,因此其價格之暴漲暴跌均同時具備「合理與不合理」之雙面性。因為不存在適當的評價方式去推估其價格之合理性。

但在此文我想進一步指出,從另一層面來看,這種無根倉庫的價格變動本身卻可提供我們對於貨幣因素下真實通貨膨脹的現狀診斷。這好比我們切脈在左關中層把得一數滑脈,搭配右關心位或肝位的脈相,或胃經、肝經或經外奇穴的壓痛診斷,或舌診眼診等等訊息,我們可以推知患者是肝臟、胰臟有惡性腫瘤亦或慢性胃潰瘍。

比特幣的暴漲本身也是一個類似性質的市場訊號。

換言之,當我們把貨幣看做經濟體的血液/體液時,投資人懂不懂得把經濟的脈?是否可以從貨幣的脈相得知經濟血液/體液的品質、健康度、病理變異方向程度與進程…等等。當我們脈診上發現血液/體液堆積於某經絡時,我們看到某類型資產價格飛漲甚至軋空時,診斷者有沒有能力正確推測隨後的、不同時間點地病程發展與相對應的症狀發作?

中美貿易戰框架與因應Covid-19疫情的政府舉措則是結構性地在解剖學層面改變經濟體本身,所需要的制度經濟學知識又是否足夠投資人能趨吉避凶甚或從中獲利?

這些都是參與投資市場者必須時時捫心自問的問題。

我文末再強調一次:美國主要銀行減少對私人企業放款而增加手中政府債券這現象。

參考:

Financial Times “Bitcoin boom backstopped by central banks’ easy-money policies" 2021/2/4

Financial Times “US mortgage executives forecast a $3tn year in 2021 " 2021/01/08

WSJ “For One GameStop Trader, the Wild Ride Was Almost as Good as the Enormous Payoff " 2021/02/03

Armen A. Alchian, “Effects of Inflation Upon Stock Prices" (1965)

Peter M. Garber, Famous First Bubbles The Fundamentals of Early Manias (2000)

WSJ, “Fed Policy Is Smothering Private Lending" (2021/03/08)