華爾街日報:無數小型公司籌集數十億美元購買比特幣和其他更為偏門的加密貨幣,這股熱潮引發了市場過熱的擔憂。

分類: 證券投資

經濟學人此篇報導指出近年ETF費用越來越高,這與這幾年錯誤的各種「特殊ETF」有關,例如專攻某種產業的、某種投資方法的或者二倍/三倍槓桿的ETF,均提高運營費用。(當然也不排除供給方希望以此達成尋價 “price-searching" 提高獲利之目的),這是一個值得注意的現象。。

幾個投資重要觀念,我近20年前在中國大陸的21世紀經濟報道專欄就談過,現在簡略再說一次:

被動投資會多數人是最好的選擇。這點有非常多的經濟學、金融學大師以及非常多實證論文,我就不一一列舉。建議讀一下「漫步華爾街」這本金融學經典,接受自己99%機率連市場都贏不了這個事實。

台灣知名的被動投資達人綠角曾舉例一個人25歲時投資1萬美元在基金上,A基金是主動投資型基金,年費用率是1.5%,B基金是ETF被動型市場指數基金,費用率趨近於0。

假設二者35年的年化報酬率均是7%,則35年,此人60歲將退休時,從B上可拿回$106,766,但如果是A則只有$65,138,終值相差39%!

有關被動投資也建議讀一讀被動投資之父John Bogle的幾本著作。

總之,像華倫·巴菲特 (Warren Buffett)這種能長時間打敗市場的人中龍鳳,幾百、上千萬人也出不了一個。而偏偏這是多數對投資感興趣的人最不能接受的事實。更常見的,是把短期超額報酬的幸運當作常態,以為自己能一直幸運下去。

這在20世紀中期美國地產、20世紀末期台灣地產和近年的中國大陸地產界最能證明,都是一個個將事業成功錯誤歸功於自己的傻蛋,如巴菲特所言:當潮水退去,誰在裸泳就一清二楚。

投資大咖Howard Marks最新memo:"On Bubble Watch"摘錄如下:

Marks探討了泡沫的本質,認為泡沫不僅僅是股價的快速上漲,更是一種市場心理狀態(a state of mind than a quantitative calculation.):非理性繁榮(highly irrational exuberance)、對標的物的過度推崇(outright adoration of the subject companies or assets, and a belief that they can’t miss, )、害怕錯過機會(massive fear of being left behind if one fails to participate , “FOMO"),以及沒有太高的價格的迷信(resulting conviction that, for these stocks, “there’s no price too high.” )。

Marks分析了目前市場狀況,特別是美股最當紅的7支股票(蘋果、微軟、Alphabet、亞馬遜、Nvidia、Meta和特斯拉)的市值占標普500指數的比重達到32-33%,遠超過歷史水平。Marks指出,雖然這些公司確實優秀,但市場可能過度樂觀地假設它們能永續成功。他提醒投資者,歷史表明領先企業往往難以持續保持優勢,並指出當前市場存在若干警訊。

更重要的是,回歸投資人身分,Marks顯然和巴菲特一樣,始終認為價格不好,再好的投資標的都不值得投入。價格夠低,則看似平庸的投資標的反而可能帶來不錯的收益。

以下他舉了四個實例來說明他的觀點:

1. Nifty Fifty(1969-1974):

這是Marks的"洗禮之戰",他1969年加入First National City Bank(現在的花旗)時正值Nifty Fifty泡沫頂峰。Nifty Fifty是當時美國最優質、成長最快的公司群,包括許多創新領域的企業,涉及電腦、製藥和消費品等行業。投資者認為這些公司"永遠不會出事",且"沒有太高的價格"。這些股票的本益比曾達到60-90倍的瘋狂水準。三個因素推動了這個泡沫:二戰後美國經濟強勁增長、公司在創新領域的優勢、以及"成長股"這個嶄新投資風格的出現。然而,當泡沫在1973-74年破裂時,整體市場下跌約50%,這些所謂的"最佳公司"跌幅更達90%以上,本益比暴跌至6-9倍。這個案例印證了Marks的投資哲學:"重要的不是買什麼,而是付出什麼價格。"

2. 1990年代TMT(科技、媒體、電信)泡沫:

這是一個展示創新如何推動市場瘋狂的經典案例。90年代後期,"互聯網將改變世界"的預期推動了瘋狂的投資熱潮。電子商務公司上市首日經常翻倍或三倍。投資者完全忽視了基本面,創造出新的估值指標如"點擊量"或"瀏覽量",而不是傳統的收入和利潤指標。這個泡沫確實預見了互聯網的革命性影響,但估值脫離現實。當泡沫在2000年破裂時,大多數公司股價暴跌99%,許多公司最終消失。《華爾街日報》不得不把原本用於追蹤"跌90%股票"的專欄改為追蹤"跌99%股票"。這個案例說明即使創新趨勢準確,過高估值仍會帶來災難性後果。

3. 2000年市值前20公司的變遷:

這個案例展示了市場領導者的更替速度。2000年標普500指數前20大公司包括微軟、通用電氣、思科、沃爾瑪、埃克森美孚等。到2024年,僅有6家公司(微軟、沃爾瑪、埃克森美孚、強生、寶潔、家得寶)仍在前20名單中。更值得注意的是,現在的"華麗七雄"中,只有微軟在24年前位列前20。這個案例強而有力地說明了市場領導地位的不穩定性,即使是最成功的公司也難以長期保持領先地位。這對當前市場特別有啟發意義,因為投資者似乎認為現在的科技巨頭可以永遠保持優勢。

4. 比特幣(2023-2024):

雖然Marks在文章中簡短提到這個案例,但它代表了當前市場可能存在的投機情緒。比特幣在2023-2024年間上漲465%,這種巨幅漲幅讓Marks擔憂市場可能缺乏足夠的謹慎。尤其值得注意的是,這種上漲發生在傳統市場也呈現高漲態勢的背景下 – 標普500在這兩年分別上漲26%和25%。這個案例被用來說明當前市場可能普遍存在的風險偏好提升,以及投資者可能過度樂觀的心理狀態。

—-

我的看法:

從長期角度看,Marks此文所用案例恰恰與幾個月前我提到的「…1948年英國1,513家上市公司中,僅有1%在70年後仍然存在。摩根士丹利的數據顯示,過去一個世紀中,約半數美國上市公司的存續期不超過10年。…」是一樣的。

當然,我認為現在瘋炒AI概念的那批人也不見得相信這些公司堅若磐石,而是更像Marks所舉的泡沫時期典型心態–「害怕錯過賺錢機會」。

華爾街日報報導:「Warren Buffett Has Been Betting Big on Oil. It’s Time to Find Out Why.」

巴菲特2022年3月份開始大舉買入西方石油公司(OXY)時,到今年5月,只有獲利5%左右

本月波克夏即將開股東會,巴菲特顯然必須在股東會上解釋。畢竟老巴2008年投資ConocoPhillips石油公司的結果造成波克夏1960年代老巴接手以來最差財務表現。

我在2020年春,石油期貨價格竟然創下史上僅有「負價格」,OXY股價短時間內從50幾美元跌到11美元時買入。後於油價突破110美元,OXY股價接近60美元時獲利了結賣出。

我賣出的時間點卻是老巴買進OXY的時間點。這件事我在波克夏依法公佈對OXY持股時就於此談過我的疑惑。

為何老巴選擇在油價突破每桶110美元時投資石油公司?我相信包含我在內的波克夏股東都會提出質疑,擔心老巴會不會重蹈2008年ConocoPhillips覆轍。可惜今年我依然無法出席波克夏股東會,無法親自提問。不過我猜其他股東不會放過這個議題的。

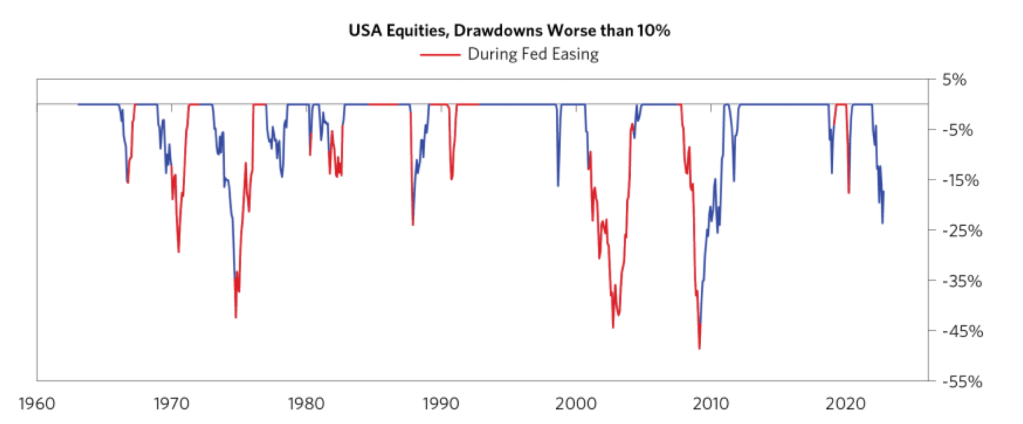

1. Birdgewater最新一份報告指出1960年以來所有的熊市反轉都是發生在Fed貨幣寬鬆時期。

而且超過一半是Fed轉入貨幣寬鬆政策相當時間後,股市才開始底部翻身。換言之,現在是熊市反轉的可能性相當低。

還記得我在今年初對美國投資市場提出的預想說明,2022年投資市場主軸就是通膨與利率上升,貨幣因素將是最關鍵因子。

目前看來年也差不多如此,而且就貨幣因素本身來說,並沒有太多樂觀理由。

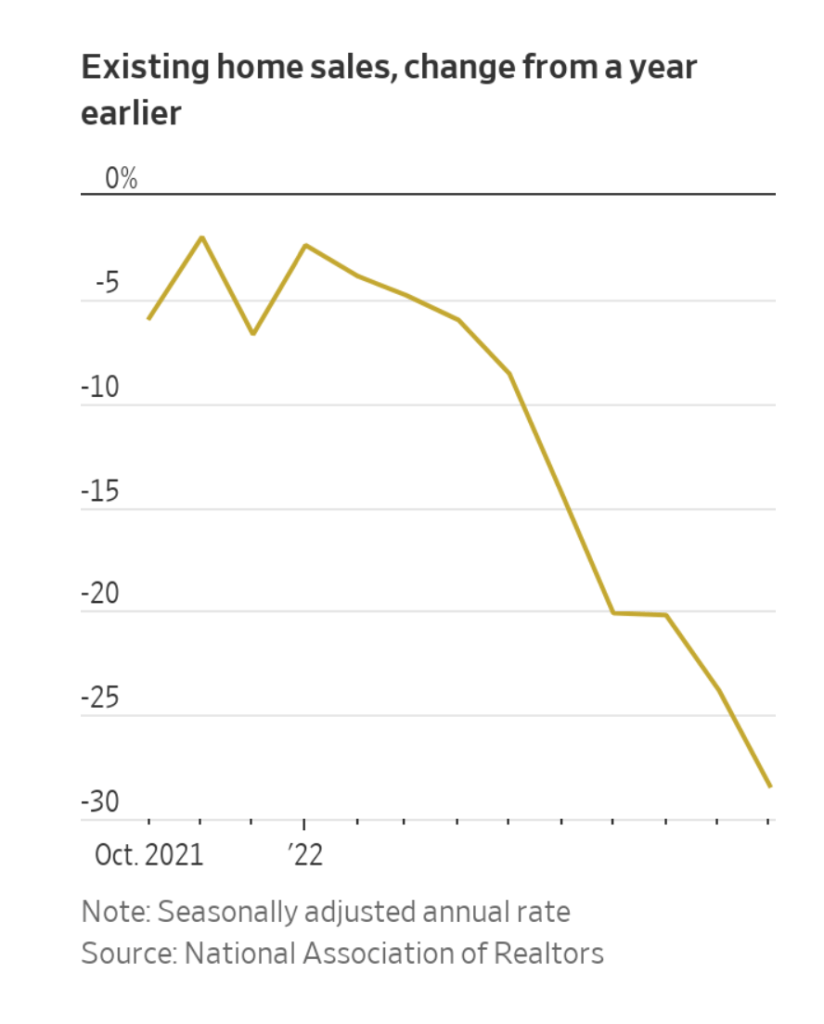

2. MBS 住房債券無人購買,房貸違約率可能提高,FED成為目前持有最多MBS的機構,自然也成為房貸違約下最大風險承擔者。

美國房市也陷入寒冬。還記得2020年WFH帶來一場瘋狂地房地產追高,如今雖然尚未有明顯房地產價格崩盤,但買氣縮手卻是不爭事實。

Fed過去幾年一直是MBS最大買家。但如今Fed自己在縮減資產負債表的政策目標下,怎麼可能做到又要印錢買MBS同時又要回收貨幣?一旦這最大買家收手,美國房地產失去持續住資的水龍頭,當前價格又如何在上漲超過三倍的房貸利率下繼續維持?目前美國房貸利率來到7%,為20年來最高點。

根據Black Knight Inc. 調查,美國房產已經因房市價格下修資不抵債的數量約佔整體2022年交易房產的8%。一旦美國出現更多資不抵債而放棄繼續繳納房貸(斷供),則因房地產又起的金融風暴恐怕成形。

3. BIS第四季報告指出全球隱藏債務風險高攀

根據國際清算銀行(Bank for International Settlements )報告指出,全世界存在高達$65兆美元的隱藏債務,藏在外匯互換(foreign-exchange swaps )這個項目裡,但因為某些會計準則與法律因素,這些債務並未出現在各國銀行或公司的財務報表上。可說是隱形炸彈。

多國退休基金與保險公司都可能與該外匯互換有高度風險聯繫。例如歐洲退休基金借了歐元之後,透過外匯互換拿到美元,再投資美元計價的金融資產。抵押品就是這些歐元。同理,日本等世界許多國家都存在類似的操作方式。這就造成,假熱短期匯率大波動亦或美國利率上升到某個閾值都可能觸發某國貨幣對美元的流動性枯竭,從而引發骨牌效應,許多資產、虛擬或連動性金融商品被迫斷頭,一場金融風暴可能由此而生。但國際清算銀行特別指出,糟糕的是沒有人弄得清楚這太複雜的金融遊戲,就像是一團亂七八糟的毛線,每一根露出的線頭都可能牽一髮動全身地導致大樓坍塌。

而這一切跟美元牽連的金融亂局,肇因跟Fed長年人為低利率環境有關,偏偏多發生在美國以外的地區。因此Fed很可能無法承擔「最後債務人」的角色,即便2008年金融風暴後,Fed特別設立對他國的緊急美元窗口也救不了火。國際清算銀行認為,一旦風險發生,Fed將被迫抵上美元信譽與美國人民稅金來救場,但這對已經搖搖欲墜的美元霸權以及債務超過GDP的美國政府財務健康是雪上加霜。

有鑑於Fed現在滿眼只有美國國內通膨與就業數字,恐怕對BIS提出的警告,不說視若無睹也該說是有心無力。

於是BIS自己也說我們就坐在一個不定時炸彈上,每天只能慶幸今日運氣夠好,炸彈沒爆。

黑石基金發佈新聞稱旗下資產達$690億美元的REITs(不動產信託基金)資金凍結,限制贖回。

此基金屬於封閉式基金,投資者無法在證券交易市場賣出,只能由黑石基金贖回。而根據黑石的基金說明,該REITs本身就附帶嚴格的贖回限制:每月贖回總額不得超過淨值2%、每季不可超過5%。

有趣的是,黑石自稱該基金今年以來報酬率高達9.3%,顯然與公開交易的REITs指數今年以來下跌20%相差將近30%!這讓許多投資人不得不懷疑黑石自我估價的價值增長背後有沒有水分。黑石目前拒絕透露自己如何算出不動產估值。

十月以來黑石該基金贖回請求激增但只有43%成功拿到錢。根據上述限制,此季度上限額度已經到達,所以黑石宣佈暫停12月所有贖回請求。

無論如何,黑石聲稱的報酬率有多麼優於大盤,現在的擠兌必然逼迫黑石要賣房地產套現,例如它已經賣掉該基金持有的Las Vegas兩大賭場(MGM Grand 和 Mandalay Bay)。我高度懷疑的是短期流動性不足的現實存在且將逐漸在不同金融領域蔓延。

一者,面臨贖回壓力的REITs不只黑石,其他類似基金從十月以來都有相同問題。在利率提升,資產價格根據利息理論必須下修的環境下,越來越多REITs被迫賣房賣地換現金時,會出現什麼現象呢?

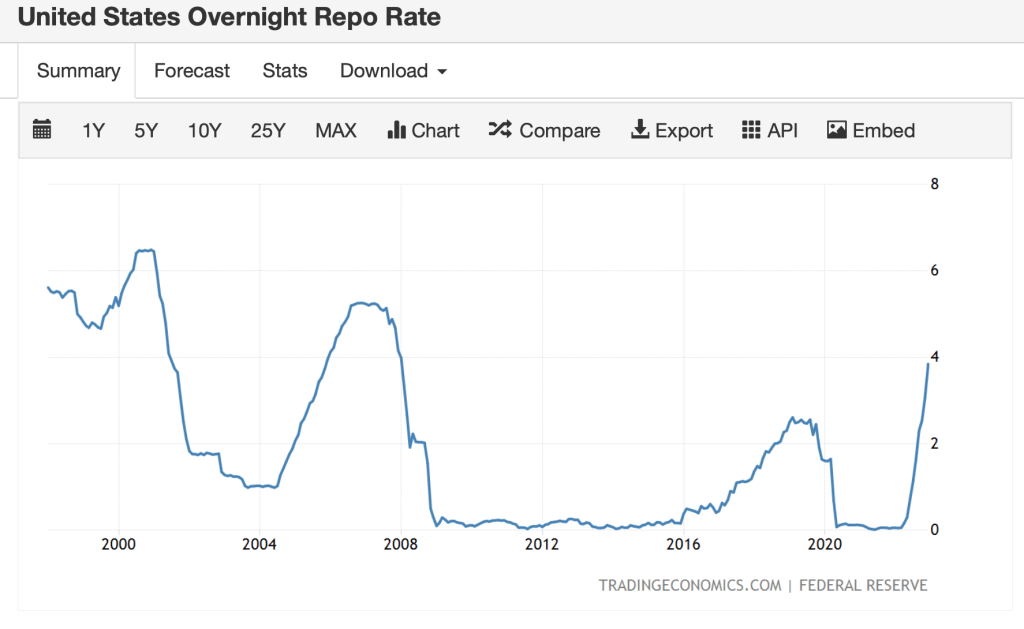

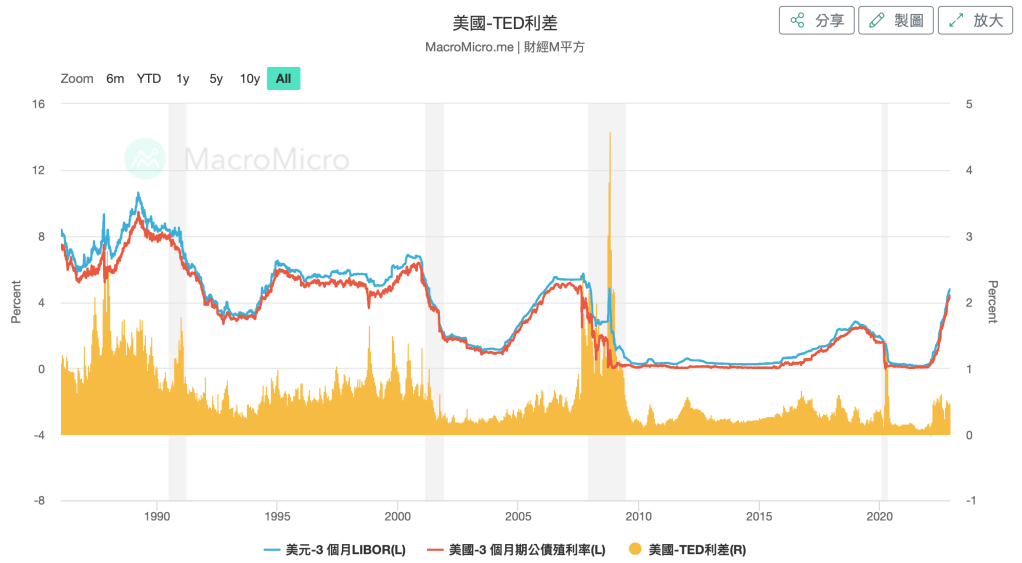

特別是當下美國Overnight Repo rate來到近年最高點3.85%,逼近幾次股災(如2008年)前水位。美國TED例差亦然,在在說明市場短期流動性逐漸緊縮的現狀。(見圖)

加之近日FTX等加密貨幣交易所破產或經營者涉嫌捲款潛逃等狀況發生,資金流動性可能會是近期股債市的最大影響因子。但美國Fed有任何本錢取消QT重啟QE嗎?

想我當年在政大法律系時,REITs這類資產重新包裹證券化是我們財經法組的熱門議題,當然牽連更複雜的信用對賭(如信用交換合約credit default swap)或其他金融衍生商品在2008年闖下大禍,今年十月以來美國REITs又面臨的短期流動問題,會不會又是某個見證歷史的開端呢?

網址:

當時我指出的幾個重點,到現在仍維持一樣的觀點:

1. 加密貨幣並非貨幣,從Fisher公式推論可知,現行炒作的加密貨幣本質都是無根型財富倉庫。

2. 無根財富倉庫的特點即無從判斷價位合理性,反之,不管價位是低到零或高到飛天,都是合理也不合理。這個經濟規則不僅僅適用歷史更悠久的無根倉庫金融商品,當然也適用加密貨幣。加密貨幣只是數位技術上有相當創意,但在經濟學觀點上並無任何新意。

3. 因此,早在2017年我就直言,這種商品最好別碰,要碰也是小賭怡情,千萬別在上面壓身家。

4. 要補充的是,靠加密貨幣致富的,大致兩類人:一者是純粹運氣好,另一者則如FTX創辦人Sam Bankman-Fried,是靠類似龐氏騙局誘人入坑成就自己財富的。本質是靠騙,加密貨幣不過是藉口與手段。

我們從11月3日被洩漏的Alameda的財務報表可知公司資產根本是一堆自己或相關企業發行的,沒有任何真實價值的加密貨幣推疊上去,帳面數字根本拿不出真金白銀來支撐。如該公司資產$14.6B美元中,$3.66B是FTT,$2.16B則是抵押擔保的FTT。這些FTT是FTX發行的。FTX與Alameda都是SBF運營的。說白了就像我左手印大富翁玩具鈔給右手當作實質資產。

研究指出,前述$14.6B的資產真正有價值的只有$134M,換言之真實資產只有帳面的1%!

回過頭來,我並非指稱加密貨幣都是騙局,我說的是騙子很愛利用這些新興玩意、流行名詞玩老套路。

投資人如果只是想要靠投資維生或保障資產,並不需要加入這些新遊戲,因為辨別真假的訊息費用非常高。既有的許多投資工具就已經綽綽有餘。

同時我也多次提醒,貨幣極度寬鬆下,各種牛鬼蛇神都可以取得相對不錯的投資績效,甚至能創造各種神話,投資者要很小心倖存者偏差與貨幣幻覺。

老讀者都知道今年初我就公開對市場悲觀的看法,並難得闡明我今年會以放空為主。有時間年末時再回顧年初的投資預判。

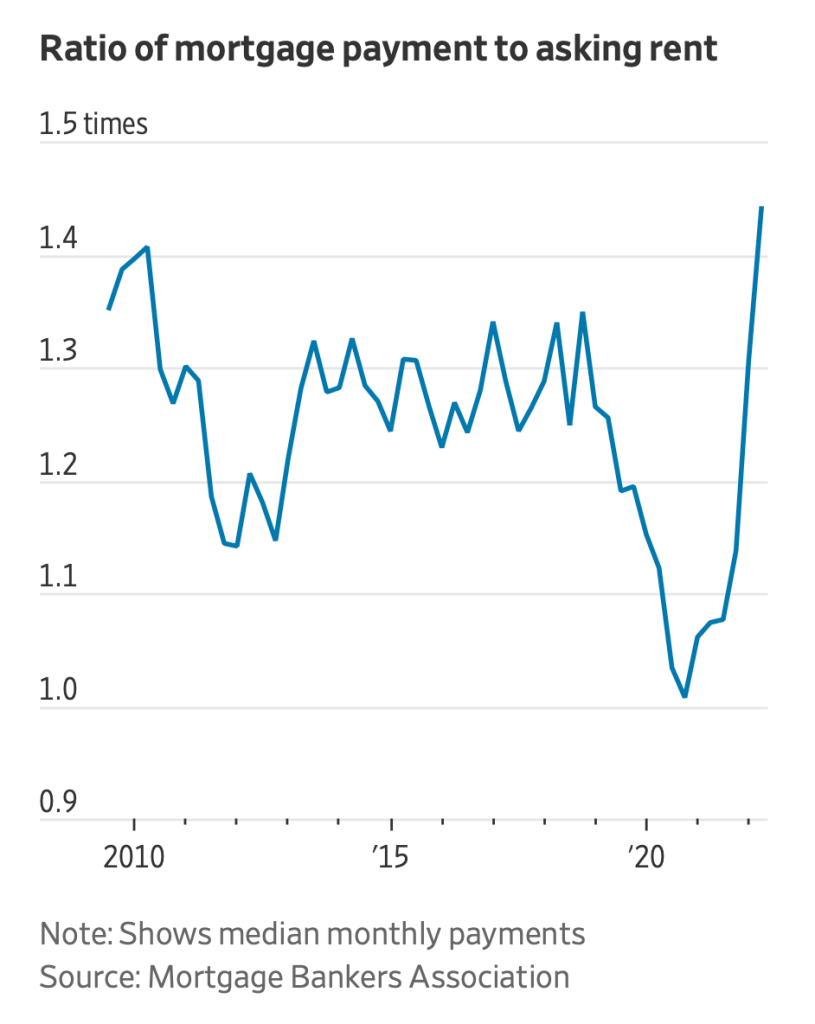

根據WSJ報導("Rising Mortgage Rates Complicate Decision on Buying Versus Renting"),有三個數字值得投資人注意:

1. 美國三十年期房貸利率本週站上5.66%,是一年前的兩倍。

2. 美國全國月房貸支付(本金加利息)額中位數對上房租中位數逼近1.5倍,且跳升迅速。上一次比值如此之高是2009年崩盤前。(見圖)

此數值直接影響潛在購屋人群選擇購屋或繼續租屋的意願。

3. 7月份選擇支付違約金也要解除房屋買賣契約的買方有16%。

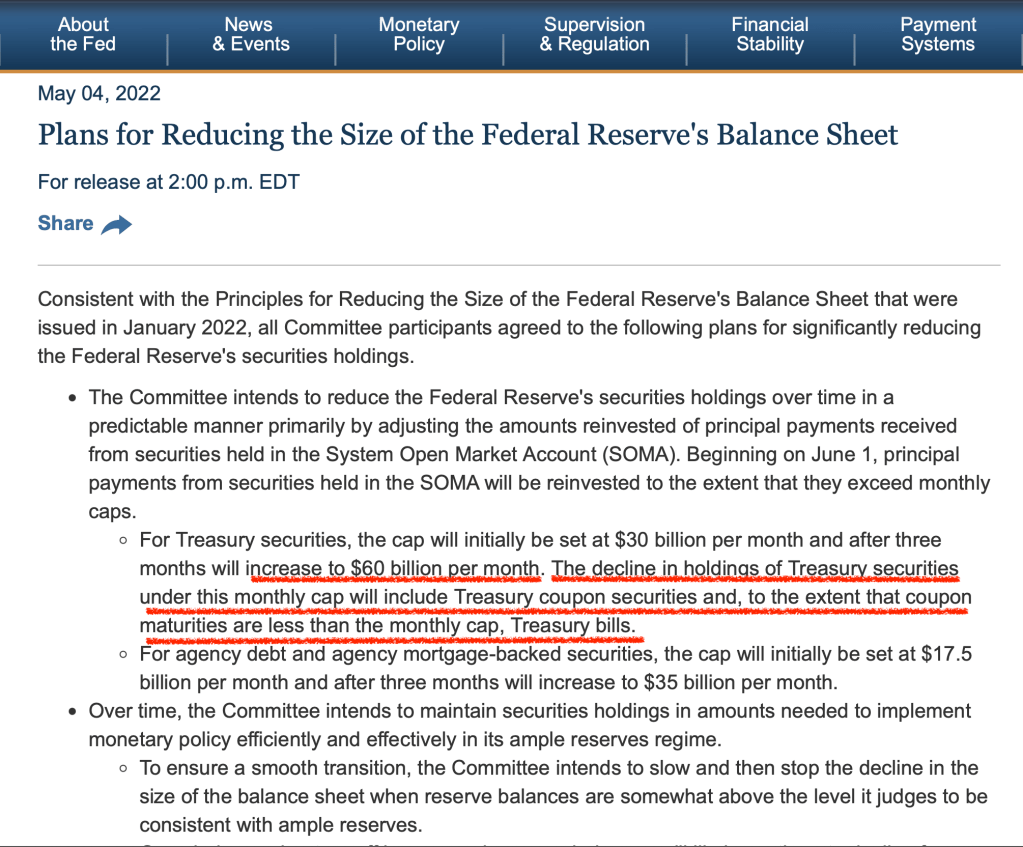

Fed即將進入每月縮減$600億美元資產的進程,根據計畫(見截圖),若該月到期國債不到$600億美元,則Fed將賣出短期的Treasury Bill彌補差額。

即將來到的最近一個月差額達100多億美元,這意味計畫中的額外措施將啟動。

2019年9月17日Repo rate瞬間跳升,從2.5%短短一兩天升到10%,說明當時銀行鬧了一次錢荒,短期流動性瞬間不足引發隔夜利率飆升。當時Fed親自進入repo市場救市,就是有鑑於2008年金融風暴的初始也是上演repo rate飆升戲碼。

2020年我還寫了篇文章談論此現象。(《利率倒掛與repo rate》)說明國際清算銀行出具研究報告指稱當時避險基金的現金需求吸乾了市場流動性,引發恐墜入金融風暴的危機。

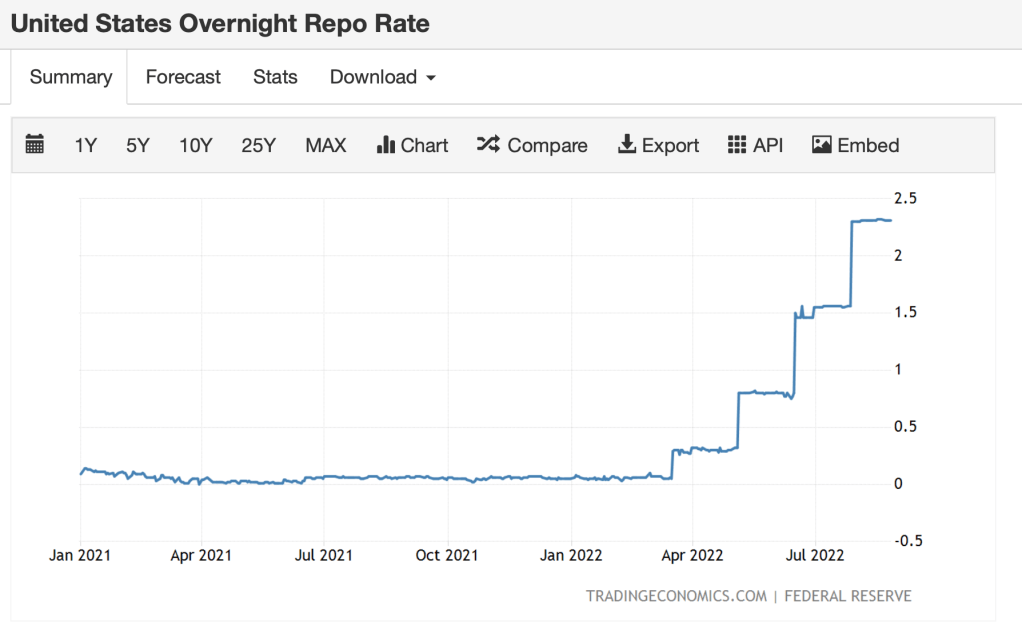

這次Fed依計畫賣出Treasury Bill會不會再讓三年前的短期流動性短缺重新上演? 我們觀察到近幾月Repo rate已逐漸上升(見圖)。

投資人要認識的重點是:2019年Fed下場repo市場,對外說明並非QE,且著重說明Fed認為的QE是購買長期國債與房貸抵押市場證券,但從貨幣經濟學角度看,二者其實都是對市場注入流動性,都是增加貨幣總量與流通量。這點從Fed資產負債表增長可以看出。

故,現在Fed說要QT,要縮表,邏輯上應該是指前述QE的長期國債與房貸抵押市場證券。但根據Fed公開的計畫,事實賣出的卻不只是前述二種資產,也包含了Fed原本堅稱不是QE的repo市場。

換言之,Fed真照計畫行事,則是事實上雙管齊下地縮減貨幣總量,高概率會在短期流通性上發生緊縮影響。

當年我曾點出:non-banking institutions的現金需求如果不能從repo market滿足,很可能被迫賣出原本可以拿來repo 抵押的美國國債,在短期內快速推升國債利率,引發美國政府財務危機。 要知道美國政府債務2019年光利息支出就高達$574.587 Billions USD!

現在Fed雖然目標就是要降低流通、推升利率,但猶如高空走鋼索,一旦引發流通短缺危機,前述的風險就始終存在。除非Fed有Paul Volker之決心,就是要讓股債甚至房市崩盤也要整治通膨。

7月11日我在【淺談貨幣因素與股市】一文中提出:「…a. 相當時間內,除非我們看到實體經濟重要侷限條件有改變,否則股市的最大影響因子應該還是貨幣因素。Fed之後收回貨幣的方法、速度與總量都很重要。」

有基金操盤人讀者私下與我聊天,我提到如果Fed真的照「公開聲明」縮表,那走勢會比較容易預測。但Fed往往說一套做一套,這點我從閱讀貨幣學大師Allan Meltzer的幾大卷巨著《A History of the Federal Reserve》有所體會 — Fed既不獨立也不精明更無洞見。

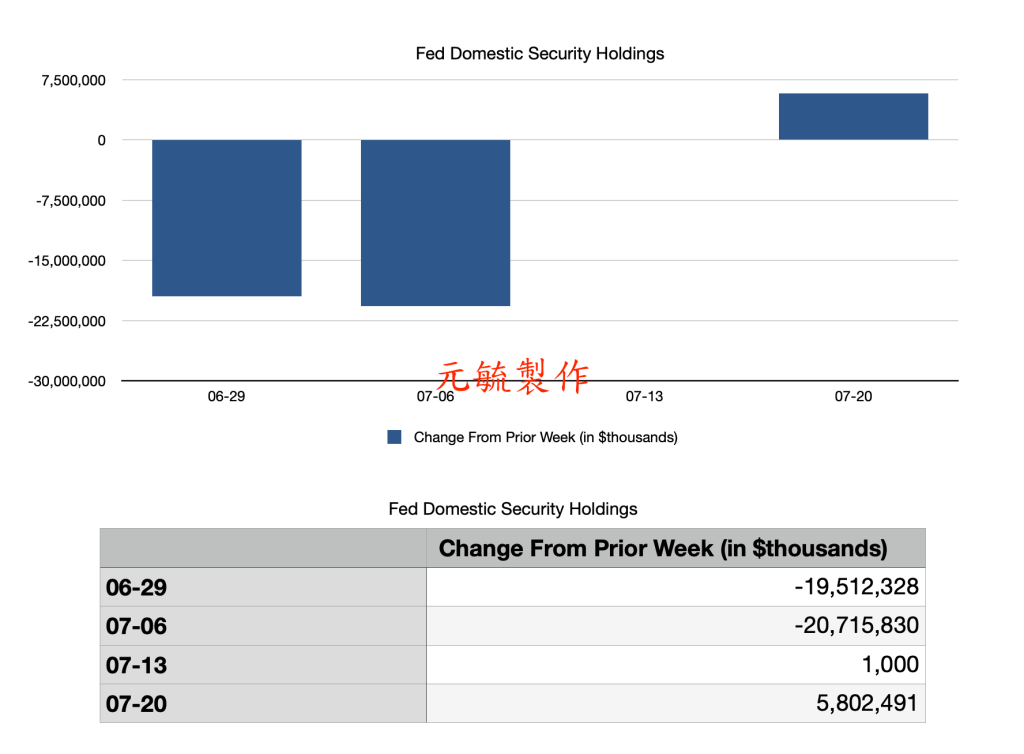

果然,我們從聯邦準備銀行紐約分行每週公告的Fed持有證券表可發現(見圖)

Fed持續賣出國債的舉措只到7/6那一週,之後一週不但沒有減持,7/20當週甚至是增持$58億美元的國債。

從一個簡單的角度可以這樣看:Fed賣出國債是收回流通貨幣,買入則是放出。因此,7/20當週是貨幣開閘放水。說一套做一套?身為投資人只能持續觀察。

不過,上述Fed資產負債表變化與S&P500股市走勢存在高度相關性,我認為此現象是繼續證實我在淺談貨幣因素一文中的觀點:「目前貨幣因素是影響股市走勢最大的因子」無誤。

另外我認為投資人還可以注意Fed在Agency Mortgage-Backed Securities上的態度。

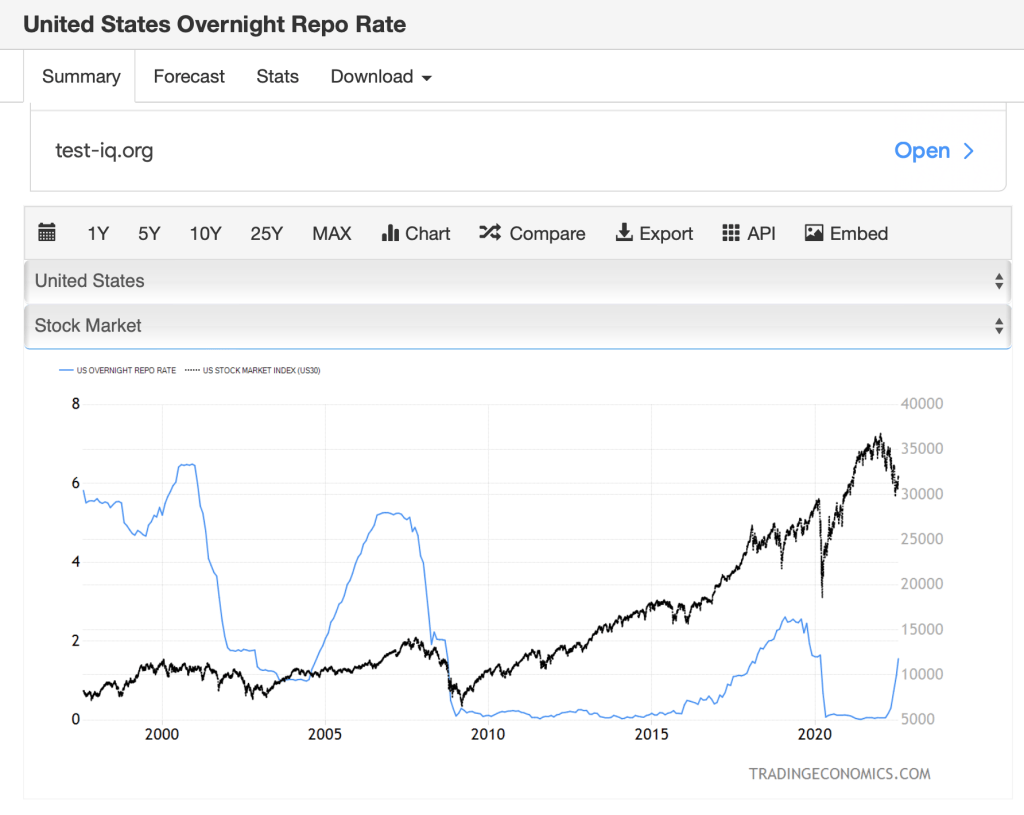

第二點,隔夜再回購利率(overnight repo rate)

2019年9月中,repo rate曾經一度從2%竄升到10%,引發市場恐慌,Fed強勢介入。

2020年初因為Covid-19疫情Fed的瘋狂印鈔放水下,repo rate兩年時間被打壓至0%,然而最近一稍微收緊貨幣閘門,4月~7月馬上回到1.5%水平,尤其對應到6月底Fed賣出約$400億美元國債,repo從不到1%跳升到1.5%,Fed從7月開始停止賣出甚至買回國債,repo則持平在1.5%這個現象,可否推論此利率對Fed實際縮表作為有影響?我們外人無從得知,但repo rate始終是快速判斷市場流通貨幣水平的一個好工具,我認為Fed不可能不參考。尤其2019年9月事件Fed的反應可窺知一二。我推測如果未來Fed縮表過程如果repo rate有跳升現象,則Fed很可能會根據歷史經驗改變實際貨幣調控舉措。

(見圖)

此外我們可以注意2008年Fed前所未有採用QE政策後,虛擬經濟與實體經濟因此嚴重脫鉤,證券市場價格受貨幣因素影響越來越重的客觀環境下,repo rate也越來越存在一定的相關性。

每次repo rate提高,市場現金逐漸枯竭,股市就會轉為熊市。熟讀我文章的朋友都知道我認為背後的經濟學原理為何,此處就不贅言。

第三點,奢侈品或蒐集品二手市場。

就像我曾經提出如何用經濟學的方法推斷「鬼」的市場價格。同樣的經濟學原理應用,存在高度品牌抽象成分的二手商品市場價格之變化,也是相當好的推斷整體經濟走勢的邊際分析工具。

所以我們除了從食衣住行方面注意到美國存在的通貨膨脹現象恐怕比官方數據嚴重外,房屋成交量的縮減與價格增長動能消散,都是值得關注現象。

另一方面,Nike二手鞋價6月份平均下跌20%。例如Air Jordan 1 Retro High OG “Patent Bred,” 4月份二手價約末$300美元7月底則是 $230。這背後部分顯示美國民眾手頭現金與實質購買力的變化,尤其對比去年美國政府大肆發放各種現金津貼或失業補助,從而發生的散戶瘋狂入市現象。

Fed資料: