我認為我們即將在一兩年內經歷全球大部分地區的停滯型通膨(stagflation)。我認為投資的方向也會因此微調。

- 濫發通貨的後果比我們想像中嚴重

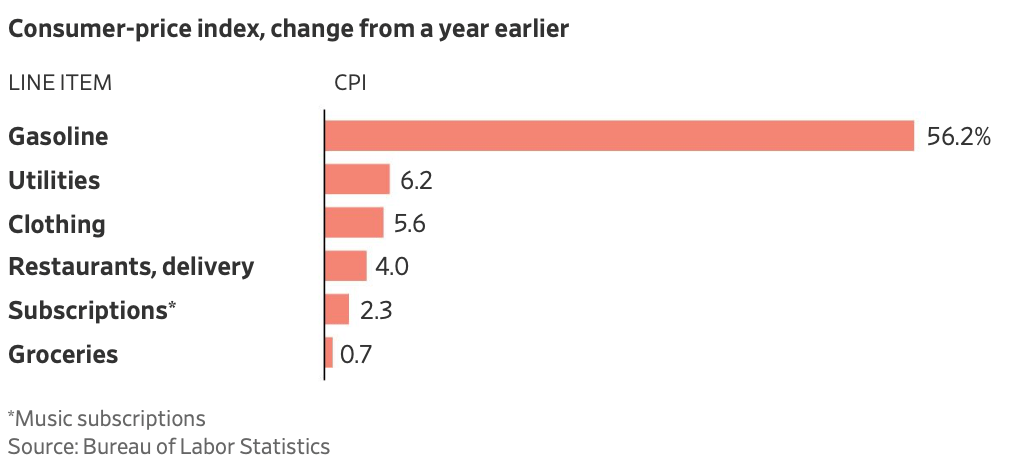

我在《後疫情時代中國面對的經濟環境》一文中預測的通貨膨脹現象,已經從資本市場、房地產市場逐漸拓展到美國一般消費市場。

從媒體報導或社群網站上的照片記錄看來,普遍性的消費商品價格上漲已然發生。(見圖)

如同諾貝爾經濟學獎得主F. A. Hayek曾以蜂蜜形容貨幣的流動,在注入貨幣的過程,會造成某部分價格上漲,然後才慢慢拓展出去。而以當今Fed的貨幣干預手段,我們可以看到美國國債利率的下跌與股票、衍生性金融商品市場的價格上漲為常見的起點。而最後,亦如另一位諾貝爾獎得主M. Friedman所言:「通貨膨脹始終是貨幣現象」。

我相信讀者也在許多財經媒體上看到有關通貨膨脹的警告或討論了。

經濟學家Joseph Carson指出,美國在1970年代的CPI統計是包含房地產價格,因此1979年CPI成長11.3%中有相當比例是因為當年房地產價格激增。但現今的統計卻排除了房地產價格。而新冠疫情之後美國房地產價格因濫印貨幣而飆漲,故即便美國官方公佈的過去12個月CPI增長5.4%,但如果採取1970年代的標準計入房地產價格因素,則實際CPI漲幅應該是兩位數!

這也表示,Fed聲稱通貨膨脹只是暫時且不嚴重的論點,很可能是基於刻意被低估的統計方法。另一個值得一提的,是Fed自疫情封城後每個月都買入$400億美元房貸為基礎的金融證券(mortgage-backed securities),但我們也都清楚2008年美國金融危機的一大肇因就是美國聯邦政府轄下兩個專門替房貸信用擔保的房利美、房地美機構(Fannie Mae and Freddie Mac),其相當於政府干預市場的行為扭曲並蒙蔽了市場對真實風險的判斷。

更值得警醒的是如顧問公司MBS Highway指出美國Fed實質買入的房貸基礎證券金額恐怕高達$1000億美元每月,硬生生人為壓低房貸利率0.25~0.35%。

綜合來看,Fed刻意濫發通貨不但眾所周知,很可能實際規模超越我們理解。而美國政府的CPI統計卻因排除房地產與股票等資產,無法正確地理解真實通膨現狀。

- 政府引發通膨並非萬靈丹 — 菲利普曲線早已失效

美國上班族實質週薪相較去年同期收入下降了1.7%,製造業員工更是下降了2.2%。

然而根據總體經濟學的菲利普曲線與相關理論認為,通貨膨脹引發的實質薪資下降理論上應該可以提高就業。可事實上我們看到的是五月份高達900萬份職位仍空懸找不到勞工。根據華爾街日報報導,六月份失業率5.9%竟仍高於新冠疫情前的3.5%。

為何如此?早幾年我已經多次撰文談過,菲利普曲線只是基於紐西蘭某一小短時期的統計數字,從經濟理論上就存在內在矛盾與瑕疵,根本不是個普遍可適用的通論,頂多算是個「特例」。因此我們常看到經濟學家質疑此曲線失效實屬正常。

從制度經濟學角度觀察,貨幣政策的確可以引發通貨膨脹造成實質薪資下降,但工作機會與適任員工二者的媒合本身並非不存在交易費用,這意味著並非實質薪資下降馬上需求曲線丟進來,交易量(即就業人數)立即增大。

美國Fed的達拉斯分行4月份報告就指出:30.9%因疫情失業的勞工並未重新回到他們原本的舊工作,此數字還高過去年7月的19.8%。

根據美國人力網站ZipRecruiter近日研究發現幾個目前美國就業市場現象:

a. 本來在娛樂或餐飲旅館行業的就業人士,被疫情的強迫停業嚇怕了,高達70%欲轉行,但多數卻因為行業專業不同難以順利轉換跑道。

b. 過去幾個月來新開出的職缺與失業人數竟然同步上升。

c. 因為疫情許多人跑去城市郊區甚至鄉村避難,結果開出職缺的區域與求職者所在區域出現明顯分離。

d. 同樣因為疫情封城管制造成的後果,紐約市區星巴克的今年五月來店人數相較兩年前同期下降65%,工作機會也隨之發生改變。

e. 每週$400美元的失業補助讓許多失業者不急於找工作。溫蒂漢堡、必勝客、Applebee’s、Taco Bell等知名連鎖餐廳提供額外的獎金補貼也依然找不到員工。

而這一些因交易費用增加產生的就業市場成交量下降,從制度經濟學角度來看難以依靠貨幣政策改善,而是必須透過放寬就業市場法規來協助降低交易費用。可是我們看到卻是迷信政府管制的新一任Biden政府。

- Biden總統的行政命令

今年7月初美國總統Biden簽署了一系列行政命令,新增了橫跨農業、健康產業、物流、交通、科技產業、勞工…等各種管制,聲稱可以透過政府干預帶來產業競爭狀態的改善與消費者/勞工權益。

我們可以從Biden總統的發言看到他對基礎經濟學概念的嚴重無知與缺乏:“Capitalism without competition isn’t capitalism. It’s exploitation,” … “Without healthy competition, big players can change and charge whatever they want, and treat you however they want. And for too many Americans that means accepting a bad deal for things that you can’t go without.”

經濟學認為競爭無處不在,而不同的侷限條件會導致競爭的態樣改變。某些侷限條件下的競爭會有較高的租值消散,某些則較少。純粹市價競爭的自由市場是理論上完全無租值消散的一種競爭態樣。

因此,政府管制往往帶來的只是更多租值消散與尋租空間。誠如雷根總統說過:「政府本身就是問題,而不是解答。」

所以我們不難發現試圖以更多管制措施、更多政府干預來「使市場健康競爭」的Biden政府,必然是一場徒勞無功且弊病叢生的白工。只是所增加的交易費用,依然是由美國人民來承擔,這對通貨膨脹烏雲蓋頂的底層百姓而言,恐怕雪上加霜。

還記得中美貿易戰多篇文章我均指出,從正確的經濟學邏輯角度來看,時任Trump政府對中國的各種關稅或非關稅貿易壁壘,最終的成本承擔者只會是美國消費者。

我們看到前任Fed主席,現任美國財政部部長Janet L. Yellen也於7月中旬接受紐約時報採訪時鬆口承認Trump時代對中國的關稅障礙結果是在傷害美國消費者。("Tariffs are taxes on consumers. In some cases it seems to me what we did hurt American consumers, …")

這樣的錯誤,美國政府百年來犯了無數次。例如我們曾談過Milton Friedman 與George Stigler 兩位諾貝爾經濟學獎得主共同撰寫的知名論文「Roofs or Ceilings? The Current Housing Problem」以1906年甫大地震後225,000人無家可歸的舊金山市為研究對象,發現當時無力管制的市政府放任市場自由定價,結果是多數人很快找到新家,即便是十分貧窮者,也有與之對應的廉價房屋提供(1906 advertisement “Six-room house and bath, with 2 additional rooms in basement having fire-places, nicely furnished; fine piano; … $45.")

但到了1946年,舊金山因人口增長而推出租金管制,明明房屋短缺嚴重性遠不如1906年大地震後的慘狀,但卻發生多數人租不到房子的窘境!

根據二位經濟學大神研究,1906年每一個想租屋的人,大約有10間房子供選擇;但租金管制後的1946年,每375個求租客對應10間房子供給。

更嚴重的實例還有1970年代石油危機期間,美國政府出台的各種價格與非價格管制干預措施的結果,反而更抬高國內石化產品價格,加劇石化產品短缺現象,不但各地加油站大排長龍,不少妙齡女子以身體為代價與加油站老闆員工上床以取得汽油的新聞不絕於耳。

因此我推斷,美國如不放寬對中國的制裁,只會加重自身通膨惡果,同時惡化真實失業狀況。

一方面,管制會加重人民負擔提高交易費用這點已經敘明不再重複;另一方面,中國是美國過去二十年瘋狂印鈔卻未引發嚴重通貨膨脹現象的最大助力。

這點不僅我這樣看,如經濟學名家張五常教授、前任美國聯準會主席Alan Greenspan於2005年美國國會聽證會發言,乃至於經濟學人雜誌2004年10月份的特別報告「Unnaturally low — China is helping to keep down global interest rates」也做如是想,且不說還有許多經濟學家也持一樣的觀點。

誠如Greenspan於前述聽證會上發言指出,對中國貿易制裁結果必然導致美國民生物價上漲與人民生活品質受損,但卻無任何經濟學理與客觀證據支撐政客謬論 — 制裁中國並無法改善美國就業率。

可即便Greenspan早在2005年國會上已言者諄諄,顯然後來十幾年美國政客們是聽者藐藐。因為政客利益往往不等同於人民利益,這是民主國家最大的侷限條件。

回過頭看,Biden政府上台以來,不但沒有放寬Trump時代對中國的諸多基於污衊指控而實施的貿易制裁,甚至有變本加厲的態勢。但如此舉措對美國自身其實極為不利。行文至此我們已經可以確定實質經濟成長停滯與通貨膨脹雙擊的「停滯性通膨」將來臨。

- 歐美國家與日本普遍高負債結果只能以提高稅率或利率為結果。

所謂的「現代貨幣理論(MMT)」根本是一套無視成本的胡扯,違背了「凡有選擇必有代價」的經濟學最基礎侷限。各國瘋狂印鈔當然最後會出現通貨膨脹,不負責任的政府只能以提高稅率或提高利率為代價。

只是每個國家面對的侷限條件不同,使得代價發生的時程或「閥值」有所不同。

通貨膨脹現象說到底是個「貨幣增長率對上經濟成長率」的過程 — 當貨幣增長率追不上實質經濟成長率,通貨收縮會發生;當貨幣增長率超過實質經濟成長率,則通貨膨脹會發生。注意,我這裡指的「實質經濟成長率」是「真實」的經濟成長,而不是GDP、凱因斯經濟學那套錯誤的觀念。這部分我以前就為文批評過,有興趣的讀者請自行查找。

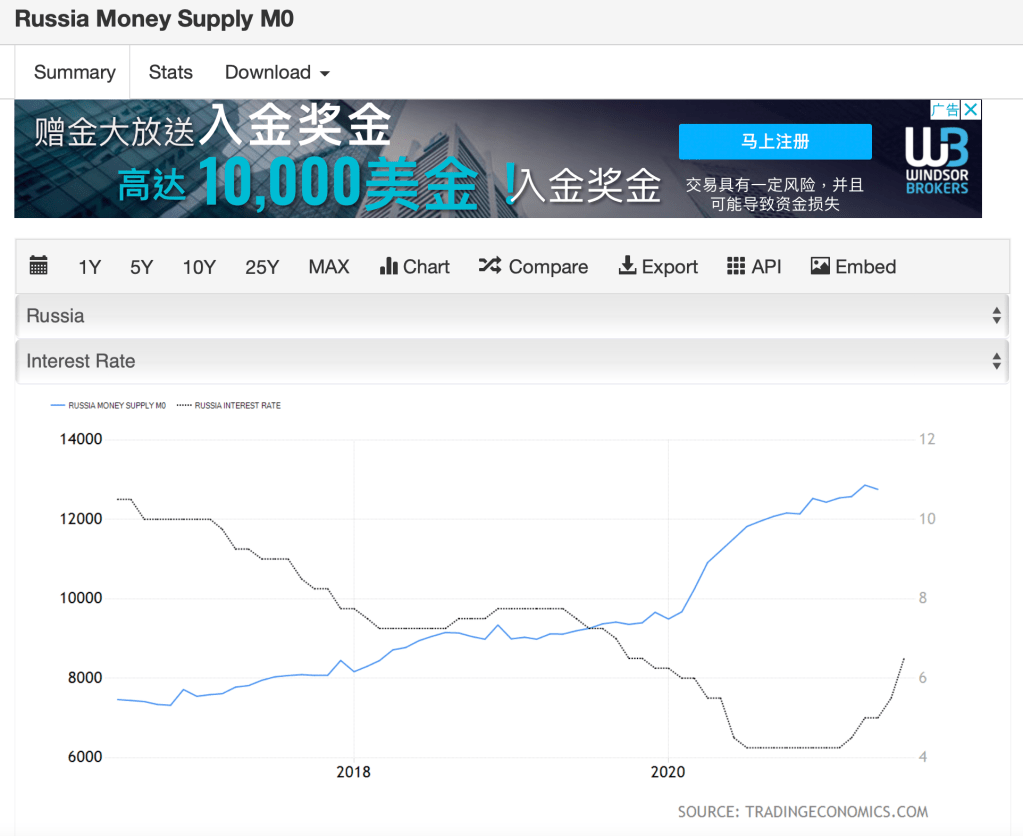

故,同樣因應新冠疫情而寬鬆貨幣的俄羅斯,其面對的國際經貿環境不比美國日本,自然很快就承受不住通膨壓力於近日宣布一口氣調升利率100個基點至6.5%。(見圖)

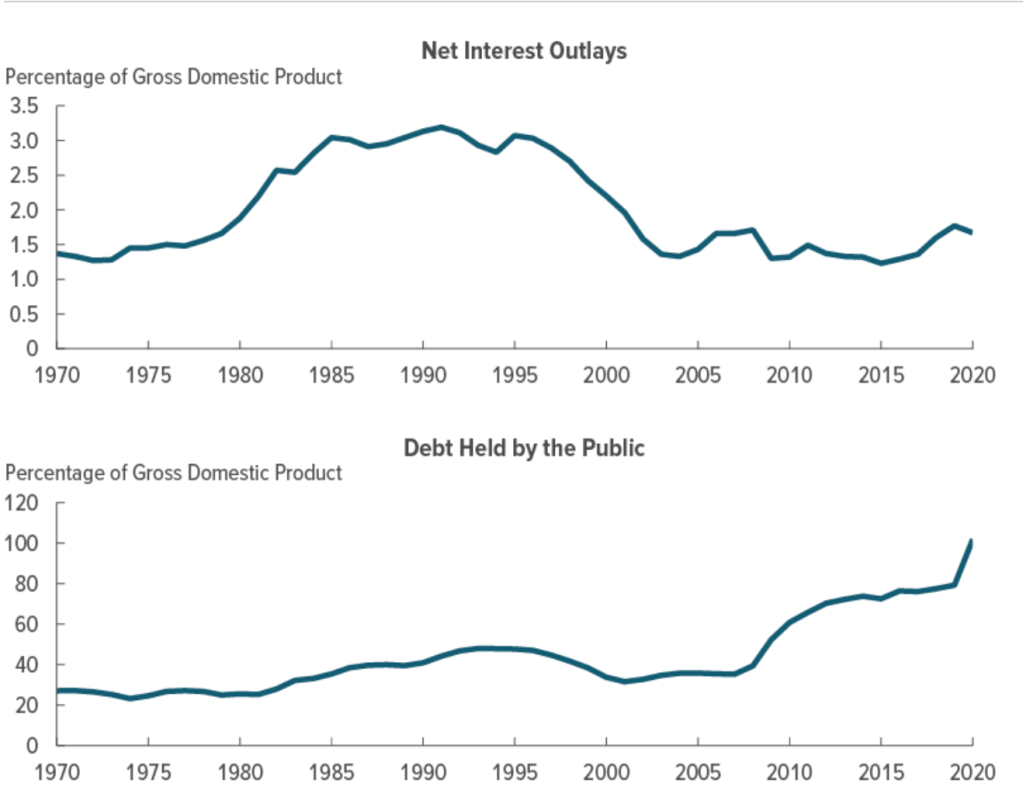

美國聯邦政府2021年政府負債$28.5兆美元,是GDP的128.31%。僅利息支出達$4025億美元,佔年度預算5.3%,佔聯邦稅金收入9.8%。如果美國無法成功抑制通貨膨脹,則隨之而來的利率飆升將造成美國財政風險。畢竟市場利率始終是由「無風險利率+風險貼水+預期通貨膨脹率」組成。

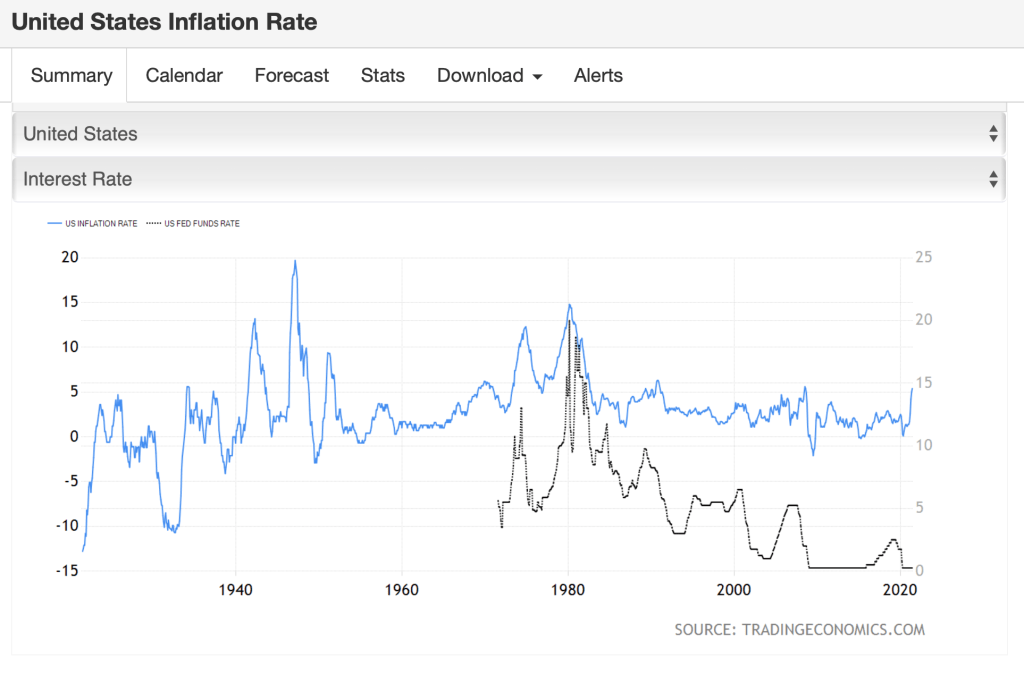

我們可以注意到1980年代初期,美國國債淨利息支出增加的時期,其相對應的10年國債利率也大幅攀升。

同樣地,在高通膨率的1980年代初期(藍線),市場利率也曾一度飆升至近20%(黑色虛線)。(見圖)

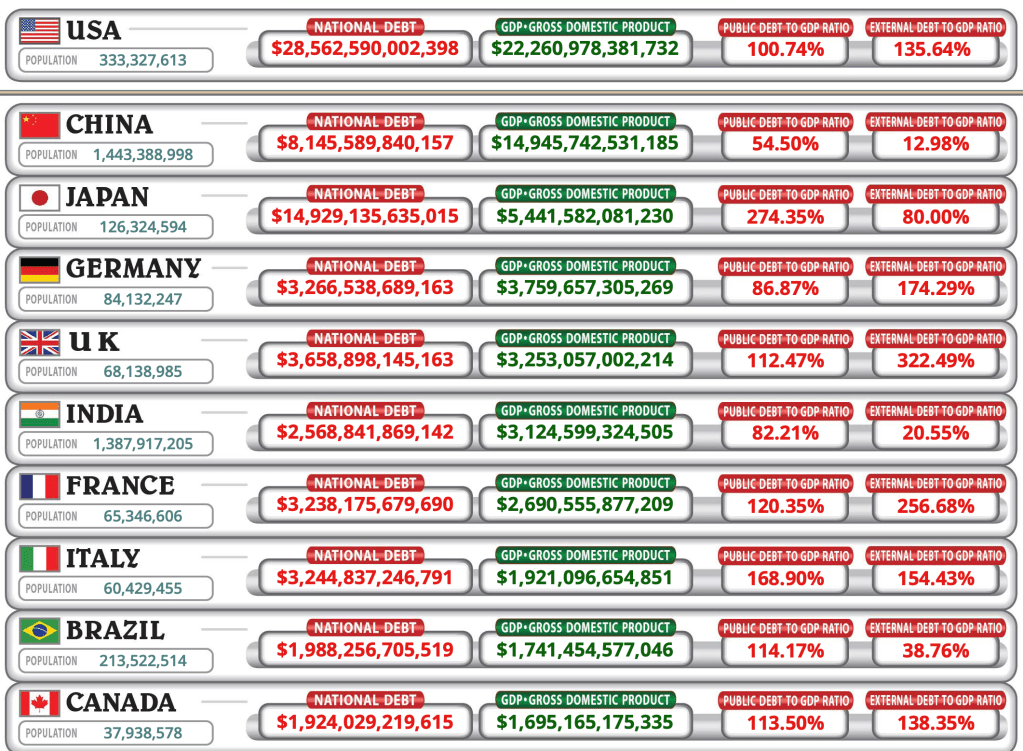

再看看目前世界主要經濟體的債務狀況(見圖)

新冠疫情之後,世界主要國家的債務風險只增不減。

英國經濟學家,前英格蘭銀行與英國貨幣政策顧問Charles Goodhart警告:「中國帶給全世界的經濟紅利若因其人口結構老化而逐漸消失,則世界必將面對通貨膨脹衝擊。」("…as aging populations in China and other nations spend more of their savings, average interest rates will rise higher than governments have bargained for…China’s greatest contribution to global growth is now past. This great demographic reversal will lead to a return of inflation.”)

通膨來襲加上實質生產力成長受損的停滯性通膨夾擊下,歐洲與日本等主要經濟體不得不面對更棘手的債務危機。這些國家未來政治與社會的動盪將會是常見的現象。

美元20多年來快速通貨成長下而無明顯國內通膨的一個重要因素,在於其做為世界最主要國際貿易交易結算貨幣的角色,使得世界整體經濟成長大於等於美元通貨成長時,通膨率不易上升。就如Greenspan 2005年在美國國會作證所闡釋,中國作為1990年代以來美國成長最快且體量非常大的貿易夥伴,中國對美元的需求本身就保證了美元的購買力,同時物美價廉的中國製造產品也大幅壓低了美國國內物價增長率。

上個世代扮演此角色的是日本,因此我們也看到日本與中國分別是目前美國國債最大持有國。(Foreign governments owned US$7.053 trillion of US debt in November, including China’s US$1.063 trillion, and Japan’s US$1.260 trillion, US Treasury data showed. )

然後在此次疫情重創且血虧的奧運會之後,其逐漸衰退的整體生產力與相當惡化的債務狀況,我懷疑日本還有多少殘存力量支撐美元。

因此我們不難理解為何美國新任Biden政府上台後汲汲營營地尋求與中國高層會面。

結論

人民幣國際化的推進與中美經貿脫鉤二者都會帶來美元實質購買力的衰退與美國通膨惡化。因此美國政府如要避免財政危機,必須做到二件事:a. 解除貿易壁壘,尤其是針對中國的貿易制裁;b. 確保中國繼續願意大額購買美國債券以及使用美元為主要國際貿易結算貨幣。

中國數字人民幣推展與歐洲也開始積極發展數字貨幣的背後,都是直接對美元在國際貿易、金融體系的競爭。一帶一路若越成功也越能協助人民幣國際化。

這些都是美國非常不樂見。因此我們可以看到美國不斷在造謠污衊中國的一帶一路與科技後門監聽等事項,就算明明被抓包踢爆監聽全世界的是美國自己。

然而如同我多次解釋過,美式民主制度下政客的利益與人民利益往往不一致。當鼓動對中仇視有利於競選時,美國政客很難選擇與中國和平、更深度交流的道路;當增加更多政府管制干預與有利於尋租時,政客也是毫不猶豫地如此選擇。所以我們會在未來相當長時間看到精神分裂的美國 — 又不希望中國在世界經濟影響力增加而欲打壓,但自己又不能真的因打壓中國與之脫鉤。

這種人格分裂狀態恐怕未來十幾年都會是美國政壇主旋律。

因此站在投資人的角度,我選擇把財產壓在美國利率終將上漲這一大方向上。

參考資料:

WSJ, “How Much Are Prices Up? Here’s One Family’s Day-to-Day Expenses." July 9, 2021

WSJ, “Job Openings Are at Record Highs. Why Aren’t Unemployed Americans Filling Them?" July 9, 2021

WSJ, “Governments World-Wide Gorge on Record Debt, Testing New Limits" July 12, 2021

范一飞, “关于数字人民币M0定位的政策含义分析" 2020年09月15日

元毓, “宏觀經濟學的尷尬—菲利普曲線死了嗎?" May 8, 2018

NYT, “Yellen Says China Trade Deal Has ‘Hurt American Consumers’" July 16, 2021

WSJ, “Biden Targets Big Business in Sweeping Executive Order to Spur Competition" July 9, 2021

WSJ, “The 2021 Olympics Are Turning Into a $20 Billion Bust for Japan" July 20, 2021

Bank for International Settlement, “CBDCs: an opportunity for the monetary system" BIS Annual Economic Report | 23 June 2021

Barron’s, “The Housing Market Is on Fire. The Fed Is Stoking the Flames." July 23, 2021

Barron’s, “Disco Inferno: The U.S. Could Be Headed Back to ’70s-Style Stagflation" July 16, 2021

Reuters, “Russia raises key rate to 6.5% in sharpest move since 2014″ July 23, 2021

Milton Friedman & George Stigler, “Roofs or Ceilings? The Current Housing Problem" September 1946

Alan Greenspan, “FRB: Testimony" June 23, 2005

The Economist, “Unnaturally low — China is helping to keep down global interest rates" Oct 2nd 2004