7月11日我在【淺談貨幣因素與股市】一文中提出:「…a. 相當時間內,除非我們看到實體經濟重要侷限條件有改變,否則股市的最大影響因子應該還是貨幣因素。Fed之後收回貨幣的方法、速度與總量都很重要。」

有基金操盤人讀者私下與我聊天,我提到如果Fed真的照「公開聲明」縮表,那走勢會比較容易預測。但Fed往往說一套做一套,這點我從閱讀貨幣學大師Allan Meltzer的幾大卷巨著《A History of the Federal Reserve》有所體會 — Fed既不獨立也不精明更無洞見。

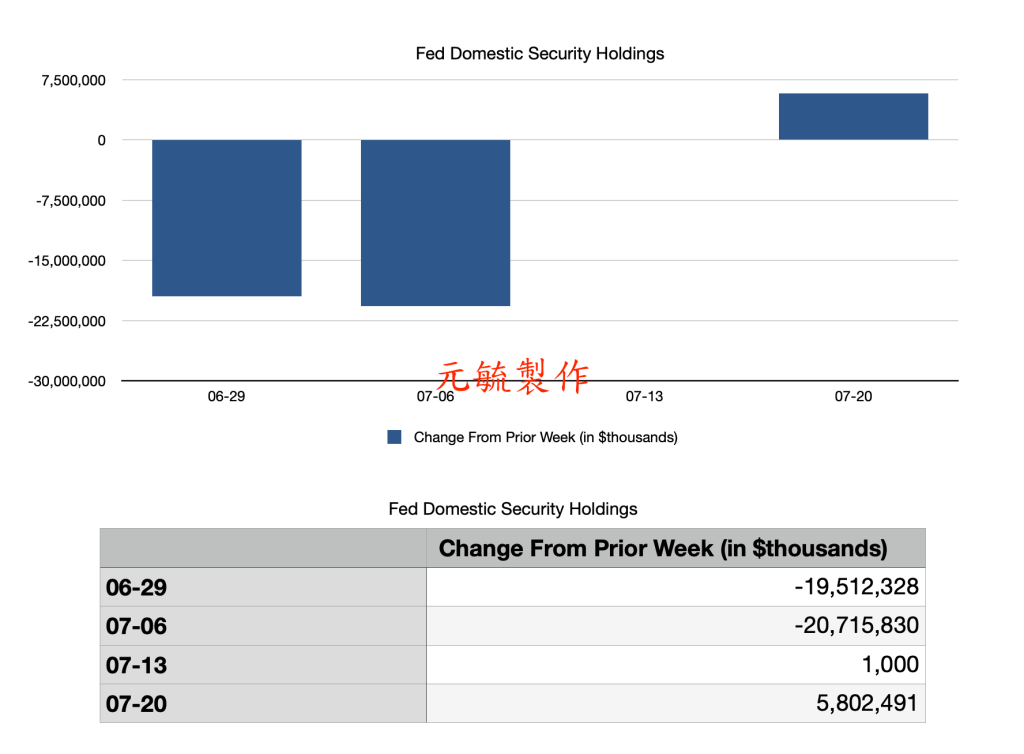

果然,我們從聯邦準備銀行紐約分行每週公告的Fed持有證券表可發現(見圖)

Fed持續賣出國債的舉措只到7/6那一週,之後一週不但沒有減持,7/20當週甚至是增持$58億美元的國債。

從一個簡單的角度可以這樣看:Fed賣出國債是收回流通貨幣,買入則是放出。因此,7/20當週是貨幣開閘放水。說一套做一套?身為投資人只能持續觀察。

不過,上述Fed資產負債表變化與S&P500股市走勢存在高度相關性,我認為此現象是繼續證實我在淺談貨幣因素一文中的觀點:「目前貨幣因素是影響股市走勢最大的因子」無誤。

另外我認為投資人還可以注意Fed在Agency Mortgage-Backed Securities上的態度。

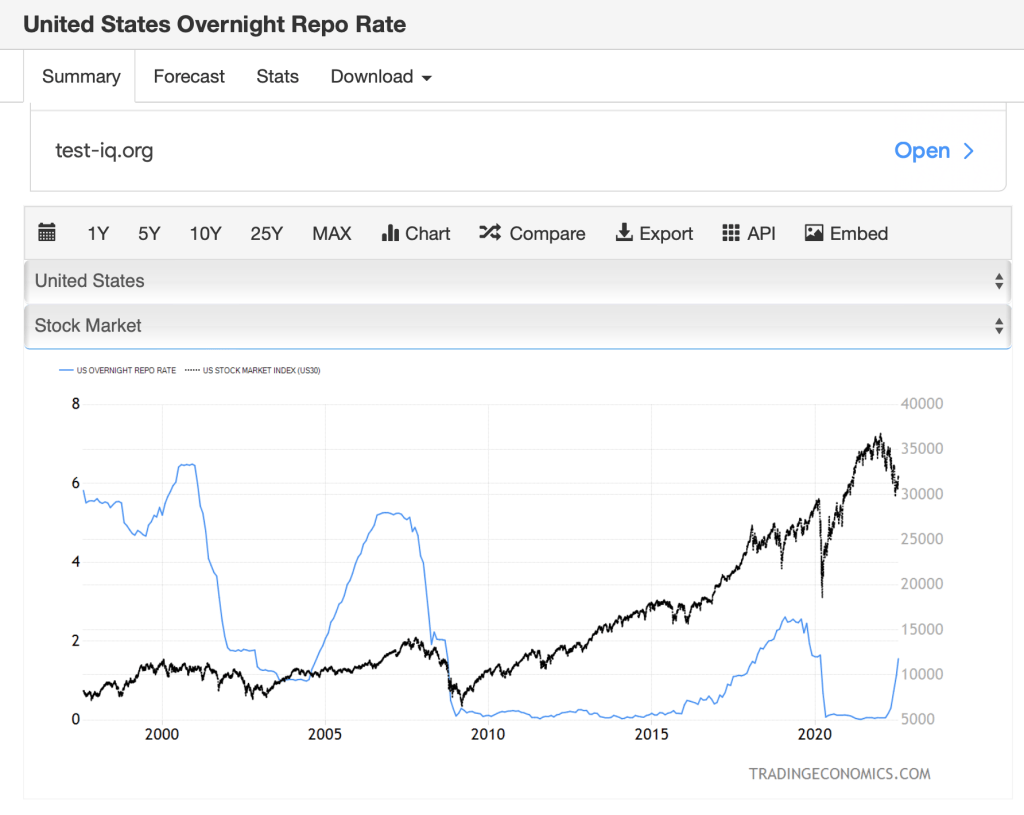

第二點,隔夜再回購利率(overnight repo rate)

2019年9月中,repo rate曾經一度從2%竄升到10%,引發市場恐慌,Fed強勢介入。

2020年初因為Covid-19疫情Fed的瘋狂印鈔放水下,repo rate兩年時間被打壓至0%,然而最近一稍微收緊貨幣閘門,4月~7月馬上回到1.5%水平,尤其對應到6月底Fed賣出約$400億美元國債,repo從不到1%跳升到1.5%,Fed從7月開始停止賣出甚至買回國債,repo則持平在1.5%這個現象,可否推論此利率對Fed實際縮表作為有影響?我們外人無從得知,但repo rate始終是快速判斷市場流通貨幣水平的一個好工具,我認為Fed不可能不參考。尤其2019年9月事件Fed的反應可窺知一二。我推測如果未來Fed縮表過程如果repo rate有跳升現象,則Fed很可能會根據歷史經驗改變實際貨幣調控舉措。

(見圖)

此外我們可以注意2008年Fed前所未有採用QE政策後,虛擬經濟與實體經濟因此嚴重脫鉤,證券市場價格受貨幣因素影響越來越重的客觀環境下,repo rate也越來越存在一定的相關性。

每次repo rate提高,市場現金逐漸枯竭,股市就會轉為熊市。熟讀我文章的朋友都知道我認為背後的經濟學原理為何,此處就不贅言。

第三點,奢侈品或蒐集品二手市場。

就像我曾經提出如何用經濟學的方法推斷「鬼」的市場價格。同樣的經濟學原理應用,存在高度品牌抽象成分的二手商品市場價格之變化,也是相當好的推斷整體經濟走勢的邊際分析工具。

所以我們除了從食衣住行方面注意到美國存在的通貨膨脹現象恐怕比官方數據嚴重外,房屋成交量的縮減與價格增長動能消散,都是值得關注現象。

另一方面,Nike二手鞋價6月份平均下跌20%。例如Air Jordan 1 Retro High OG “Patent Bred,” 4月份二手價約末$300美元7月底則是 $230。這背後部分顯示美國民眾手頭現金與實質購買力的變化,尤其對比去年美國政府大肆發放各種現金津貼或失業補助,從而發生的散戶瘋狂入市現象。

Fed資料: