Climate zones are geographical regions that are categorized based on prevailing climate patterns and latitude. This educational material presents a comprehensive overview of the world’s major climate zones, arranged from coldest to warmest, with both English and Chinese explanations for Chinese speakers with high school education or above.

Climate zones are areas with distinct climatic conditions, determined by factors such as temperature, precipitation, humidity, and seasonal variations. These zones influence biodiversity, human settlement patterns, agriculture, and cultural practices.

Climate Zones from Coldest to Warmest | 從最冷到最熱的氣候區

Polar Regions | 極地區域

1. Polar Ice Cap | 極地冰蓋

Example Location: Antarctica | 示例地點: 南極洲

Characteristics: Permanently covered with ice and snow; temperatures rarely rise above freezing; minimal precipitation | 特徵: 永久被冰雪覆蓋;溫度很少高於冰點;降水極少

Example Sentence: “The polar ice cap of Antarctica contains about 90% of the world’s ice." | 例句: “南極洲的極地冰蓋包含了世界上約90%的冰。"

2. Polar Tundra | 極地凍原

Example Location: Western Greenland | 示例地點: 格陵蘭西部

Characteristics: Treeless region with permanently frozen subsoil (permafrost); short growing season; limited vegetation | 特徵: 無樹木區域,地下永久凍土;生長季節短;植被有限

Example Sentence: “Despite the harsh conditions, the polar tundra supports specialized plant and animal species." | 例句: “儘管環境惡劣,極地凍原仍然支持著特殊的動植物種類。"

Cold Regions | 寒冷區域

3. Boreal | 北方針葉林

Example Location: Siberia | 示例地點: 西伯利亞

Characteristics: Dominated by coniferous forests; long, severe winters and short summers; moderate precipitation | 特徵: 以針葉林為主;冬季漫長嚴酷,夏季短暫;適中降水

Example Sentence: “The boreal forest of Siberia is one of the largest continuous forests in the world." | 例句: “西伯利亞的北方針葉林是世界上最大的連續森林之一。"

4. Temperate | 溫帶

Example Location: United States, Northern Europe | 示例地點: 美國,北歐

Characteristics: Four distinct seasons; moderate temperatures; reliable precipitation throughout the year | 特徵: 四季分明;溫度適中;全年降水可靠

Example Sentence: “Many of the world’s major agricultural regions are found in temperate climate zones." | 例句: “世界上許多主要農業區域都位於溫帶氣候區。"

5. Cold Temperate | 寒溫帶

Example Location: Northern Canada | 示例地點: 加拿大北部

Characteristics: Similar to temperate but with colder winters; shorter growing season; often transitional between boreal and temperate | 特徵: 類似溫帶但冬季更冷;生長季節更短;通常是北方針葉林和溫帶之間的過渡區

Example Sentence: “The cold temperate regions of northern Canada experience significant seasonal temperature variations." | 例句: “加拿大北部的寒溫帶地區經歷顯著的季節性溫度變化。"

6. Cool Temperate Maritime | 涼溫帶海洋性

Example Location: London | 示例地點: 倫敦

Characteristics: Influenced by oceanic currents; mild winters and cool summers; frequent rainfall; often cloudy | 特徵: 受海洋洋流影響;冬季溫和,夏季涼爽;降雨頻繁;常多雲

Example Sentence: “London’s cool temperate maritime climate contributes to its famous foggy weather." | 例句: “倫敦的涼溫帶海洋性氣候造就了其著名的霧天氣。"

Moderate Regions | 溫和區域

7. Cool Coastal Desert | 涼爽沿海沙漠

Example Location: Lima, Peru | 示例地點: 秘魯利馬

Characteristics: Low precipitation despite proximity to ocean; moderate temperatures due to cool ocean currents; frequent fog | 特徵: 儘管靠近海洋但降水少;因涼爽海洋洋流而溫度適中;霧氣頻繁

Example Sentence: “Lima, Peru is unusual as a cool coastal desert city that rarely sees significant rainfall." | 例句: “秘魯利馬作為一個涼爽的沿海沙漠城市,很少有明顯的降雨,這很不尋常。"

8. Highland | 高地

Example Location: Quito, Ecuador | 示例地點: 厄瓜多爾基多

Characteristics: Climate determined primarily by elevation rather than latitude; cool temperatures despite tropical location; significant daily temperature variation | 特徵: 氣候主要由海拔而非緯度決定;儘管位於熱帶但溫度涼爽;日溫差明顯

Example Sentence: “Quito, located in the highlands of Ecuador, enjoys spring-like weather year-round despite being on the equator." | 例句: “位於厄瓜多爾高地的基多,儘管位於赤道上,但全年享有春季般的天氣。"

9. Middle-Latitude Dry | 中緯度乾燥

Example Location: North Dakota | 示例地點: 北達科他州

Characteristics: Interior continental location; limited precipitation; hot summers and cold winters; significant seasonal temperature variations | 特徵: 內陸大陸位置;降水有限;夏季炎熱,冬季寒冷;季節性溫度變化顯著

Example Sentence: “The middle-latitude dry climate of North Dakota creates challenges for agriculture, though wheat farming is successful." | 例句: “北達科他州的中緯度乾燥氣候給農業帶來挑戰,儘管小麥種植是成功的。"

10. Warm Temperate | 暖溫帶

Example Location: Greece | 示例地點: 希臘

Characteristics: Hot, dry summers and mild, wet winters; Mediterranean vegetation including olive trees and drought-resistant shrubs | 特徵: 夏季炎熱乾燥,冬季溫和多雨;地中海植被包括橄欖樹和耐旱灌木

Example Sentence: “Greece’s warm temperate climate is ideal for growing olives and grapes." | 例句: “希臘的暖溫帶氣候非常適合種植橄欖和葡萄。"

11. Temperate Oceanic | 溫帶海洋性

Example Location: Paris | 示例地點: 巴黎

Characteristics: Influenced by ocean currents; milder temperatures than continental areas at same latitude; year-round precipitation | 特徵: 受海洋洋流影響;比同緯度大陸地區溫度更溫和;全年有降水

Example Sentence: “Paris enjoys a temperate oceanic climate with generally mild weather throughout the year." | 例句: “巴黎享有溫帶海洋性氣候,全年天氣普遍溫和。"

12. Temperate Continental | 溫帶大陸性

Example Location: Montreal; New York | 示例地點: 蒙特利爾;紐約

Characteristics: Four distinct seasons; large annual temperature range; warm to hot summers and cold winters; moderate precipitation | 特徵: 四季分明;年溫差大;夏季溫暖至炎熱,冬季寒冷;適中降水

Example Sentence: “New York City experiences a temperate continental climate with hot summers and cold, snowy winters." | 例句: “紐約市經歷溫帶大陸性氣候,夏季炎熱,冬季寒冷多雪。"

Warm Regions | 溫暖區域

13. Tropical-Subtropical Humid | 熱帶-亞熱帶濕潤

Example Location: Charleston, South Carolina | 示例地點: 南卡羅來納州查爾斯頓

Characteristics: Hot, humid summers; mild winters; abundant rainfall throughout the year; lush vegetation | 特徵: 夏季炎熱潮濕;冬季溫和;全年降雨豐富;植被茂盛

Example Sentence: “Charleston’s tropical-subtropical humid climate supports diverse plant life and long growing seasons." | 例句: “查爾斯頓的熱帶-亞熱帶濕潤氣候支持多樣化的植物生長和長時間的生長季節。"

Example Sentence: “Perth, Australia has a subtropical dry climate with long, sunny days and minimal rainfall in summer." | 例句: “澳大利亞珀斯擁有亞熱帶乾燥氣候,夏季陽光充足,降雨極少。"

15. Tropical-Subtropical Dry | 熱帶-亞熱帶乾燥

Example Location: Phoenix, Arizona | 示例地點: 亞利桑那州鳳凰城

Example Sentence: “Phoenix, Arizona experiences a tropical-subtropical dry climate with extreme summer heat and little rainfall." | 例句: “亞利桑那州鳳凰城經歷熱帶-亞熱帶乾燥氣候,夏季極端炎熱,降雨很少。"

Hot Regions | 炎熱區域

16. Tropical Desert | 熱帶沙漠

Example Location: Egypt | 示例地點: 埃及

Characteristics: Extremely hot and dry; large daily temperature fluctuations; minimal vegetation; very little precipitation | 特徵: 極度炎熱乾燥;日溫差大;植被極少;降水極少

Example Sentence: “Egypt’s tropical desert climate means the Nile River has been essential for civilization to flourish there." | 例句: “埃及的熱帶沙漠氣候意味著尼羅河對文明在那裡繁榮至關重要。"

17. Tropical Wet-and-Dry | 熱帶濕潤-乾燥

Example Location: Calcutta | 示例地點: 加爾各答

Characteristics: Distinct wet and dry seasons; high temperatures year-round; substantial seasonal precipitation variation | 特徵: 明顯的雨季和旱季;全年高溫;季節性降水變化顯著

Example Sentence: “Calcutta experiences a tropical wet-and-dry climate with monsoon rains followed by a distinct dry period." | 例句: “加爾各答經歷熱帶濕潤-乾燥氣候,季風雨後是明顯的乾燥期。"

18. Tropical Wet; Monsoon | 熱帶濕潤;季風

Example Location: Myanmar; Singapore | 示例地點: 緬甸;新加坡

Characteristics: High temperatures and high humidity year-round; abundant rainfall; tropical rainforest vegetation; may have monsoon season | 特徵: 全年高溫高濕;降雨豐富;熱帶雨林植被;可能有季風季節

Example Sentence: “Singapore’s tropical wet climate means rain can be expected almost any day of the year." | 例句: “新加坡的熱帶濕潤氣候意味著全年幾乎每天都可能下雨。"

Practical Applications | 實際應用

Agriculture | 農業

Different climate zones support different types of agriculture. For example, wheat thrives in temperate zones, while rice is well-suited to tropical wet climates.

不同的氣候區支持不同類型的農業。例如,小麥在溫帶地區生長良好,而水稻則適合熱帶濕潤氣候。

Architecture | 建築

Traditional building designs reflect adaptations to local climate conditions, such as thick walls in desert regions or stilt houses in tropical wet areas.

傳統建築設計反映了對當地氣候條件的適應,例如沙漠地區的厚牆或熱帶濕潤地區的高腳屋。

Tourism | 旅遊

Understanding climate zones helps travelers plan when to visit different regions to experience optimal weather conditions.

了解氣候區有助於旅行者規劃何時訪問不同地區以體驗最佳天氣條件。

Climate Change Impact | 氣候變化影響

Global warming is causing shifts in climate zones, affecting ecosystems, agriculture, and human settlements.

全球變暖正在導致氣候區發生變化,影響生態系統、農業和人類居住地。

Conclusion | 結論

Climate zones provide a framework for understanding Earth’s diverse climatic conditions and their influences on natural environments and human activities. As climate change continues to alter these patterns, understanding these classifications becomes increasingly important for adaptation and planning.

The interplay between latitude, altitude, oceanic influences, and continental positioning creates the remarkable diversity of climate zones we see across our planet, each supporting unique ecosystems and human adaptations.

The Humidex is a measurement scale developed in Canada to express how hot the weather feels to the average person when relative humidity is combined with air temperature. This educational material provides both English and Chinese explanations of the Humidex scale for Chinese speakers with high school education or above.

The Humidex (humidity index) is a dimensionless number used to describe how hot the weather feels to an average person, by combining the effect of heat and humidity. The Humidex is widely used in Canada but similar indices like the Heat Index are used in the United States and other countries.

Humidex: A measurement of perceived heat combining temperature and humidity

濕度指數: 結合溫度和濕度的體感熱度測量方法

Relative Humidity: The amount of water vapor in the air expressed as a percentage of the maximum amount the air could hold at that temperature

相對濕度: 空氣中水蒸氣含量占該溫度下空氣可容納最大水蒸氣量的百分比

Heat Stress: Physical discomfort and physiological strain caused by excessive heat

熱應激: 由過度熱量引起的身體不適和生理壓力

Dew Point: The temperature at which air becomes saturated with water vapor

露點: 空氣變得飽和的溫度,即水蒸氣開始凝結的溫度

The Humidex Scale | 濕度指數量表

The Humidex scale was devised to measure comfort levels in extreme heat, based on the temperature and relative humidity. It provides a practical guide for evaluating heat-related risks and planning appropriate activities.

English Description: Little to no discomfort. Normal activities can be carried out without special precautions.

中文描述: 幾乎沒有不適感。可以不採取特殊預防措施進行正常活動。

Example Sentence: “With a Humidex of 25, it’s a comfortable day for outdoor sports."

例句: “濕度指數為25,這天非常適合戶外運動。"

30-39: Some Discomfort | 有些不適

English Description: Some discomfort, especially for those sensitive to heat. Consider reducing strenuous activities outdoors.

中文描述: 有些不適感,特別是對於那些對熱敏感的人。考慮減少戶外劇烈活動。

Example Sentence: “The weather forecast predicts a Humidex of 35 tomorrow, so there might be some discomfort during the afternoon hike."

例句: “天氣預報預測明天的濕度指數為35,所以下午徒步時可能會有些不適。"

40-45: Uncomfortable for Everyone | 對所有人都不舒適

English Description: Uncomfortable for most people. Avoid strenuous exercise. Stay hydrated and seek cool environments when possible.

中文描述: 對大多數人來說都不舒適。避免劇烈運動。保持水分補充,盡可能尋找涼爽的環境。

Example Sentence: “With a Humidex reaching 43, the marathon organizers are considering postponing the event as it will be uncomfortable for everyone."

例句: “由於濕度指數達到43,馬拉松組織者正在考慮推遲比賽,因為這對所有人都會感到不舒適。"

46+: Many Types of Work Must Be Stopped | 許多類型的工作必須停止

English Description: Dangerous levels of heat stress. Many types of outdoor work should be suspended. High risk of heat-related illnesses such as heat stroke.

中文描述: 危險的熱應激水平。許多類型的戶外工作應該暫停。患熱相關疾病(如中暑)的風險很高。

Example Sentence: “The construction site has implemented its extreme heat protocol as the Humidex is expected to exceed 46 today."

例句: “由於今天濕度指數預計將超過46,建築工地已實施極端高溫協議。"

Practical Applications | 實際應用

Workplace Safety | 工作場所安全

Humidex readings are often used to determine when certain outdoor or physically demanding jobs should be modified or stopped to prevent heat-related illnesses.

濕度指數讀數常用於確定何時應修改或停止某些戶外或體力要求高的工作,以防止熱相關疾病。

Public Health Advisories | 公共衛生建議

Health authorities may issue warnings based on Humidex values to help the public take appropriate precautions during heat waves.

衛生部門可能會根據濕度指數值發布警告,以幫助公眾在熱浪期間採取適當的預防措施。

Planning Outdoor Activities | 規劃戶外活動

Event organizers use Humidex forecasts to schedule outdoor activities at times when heat stress will be minimized.

活動組織者使用濕度指數預報來安排戶外活動,以減少熱應激的風險。

Conclusion | 結論

Understanding the Humidex scale helps individuals and organizations make informed decisions about outdoor activities and work during hot, humid weather. This knowledge is particularly relevant in the context of climate change, as extreme heat events become more common globally.

The Humidex is just one of several systems used worldwide to quantify how environmental conditions affect human comfort and health. Similar indices include the Heat Index (USA), the Apparent Temperature (Australia), and the Wet Bulb Globe Temperature (used for military and sports applications).

An English Learning Guide for Chinese Speakers | 中文使用者英語學習指南 Introduction | 引言 Greek mythology is rich with personifications of natural phenomena, including the winds. This educational material explores the deities representing the winds in ancient Greek beliefs, providing both English and Chinese explanations for high school graduates and above. 希臘神話中充滿了對自然現象的擬人化描述,包括風的神格化。本教材探討了古希臘信仰中代表風的神祇,為高中畢業及以上學歷的讀者提供英漢雙語解釋。 The Cardinal Winds | 主要風向 In Greek mythology, the four primary winds were personified as the Anemoi (Ἄνεμοι), divine beings who were the sons of Eos (Dawn) and Astraeus (Starry). Each controlled wind from one of the four cardinal directions. 在希臘神話中,四個主要風向被擬人化為風神(Ἄνεμοι),這些神祇是黎明女神厄俄斯(Eos)和星神阿斯特賴歐斯(Astraeus)的兒子們。每個風神掌管來自四個基本方向之一的風。

Boreas (Βορέας) | 北風神博瑞阿斯

Direction: North | 方向: 北方

Pronunciation: /ˈbɔːriəs/ (BOR-ee-us) | 發音: 博瑞阿斯

Character: Often depicted as a strong, bearded man with wings, bringing the cold winter winds | 特徵: 通常被描繪為一個強壯、留著鬍鬚、長著翅膀的男子,帶來寒冷的冬季風

Associated season: Winter | 相關季節: 冬季

Modern terms derived: “Boreal" (relating to the northern regions) | 相關現代詞彙: “Boreal"(與北方地區有關)

Notus (Νότος) | 南風神諾托斯

Direction: South | 方向: 南方

Pronunciation: /ˈnoʊtəs/ (NO-tus) | 發音: 諾托斯

Character: Brought the hot winds of late summer and early autumn, associated with the southern storms that would destroy crops | 特徵: 帶來夏末秋初的熱風,與摧毀農作物的南方風暴有關

Associated season: Late summer | 相關季節: 夏末

Modern terms derived: None commonly used in English | 相關現代詞彙: 英語中無常用詞

Eurus (Εὖρος) | 東風神歐洛斯

Direction: East | 方向: 東方

Pronunciation: /ˈjʊərəs/ (YOOR-us) | 發音: 歐洛斯

Character: Often depicted as a young man scattering hail, associated with warm, rainfall-bringing winds | 特徵: 通常被描繪為撒播冰雹的年輕人,與溫暖的、帶來降雨的風有關

Associated season: Autumn | 相關季節: 秋季

Modern terms derived: “Euro-" as a prefix relating to Europe | 相關現代詞彙: 前綴"Euro-“與歐洲有關

Zephyrus (Ζέφυρος) | 西風神澤弗羅斯

Direction: West | 方向: 西方

Pronunciation: /ˈzɛfərəs/ (ZEF-er-us) | 發音: 澤弗羅斯

Character: The gentlest of the winds, bringing spring breezes and heralding the beginning of spring | 特徵: 最溫和的風神,帶來春天的微風,預示著春季的開始

Associated season: Spring | 相關季節: 春季

Modern terms derived: “Zephyr" (a gentle breeze) | 相關現代詞彙: “Zephyr"(和煦的微風)

The Intermediate Winds | 中間風向 Besides the four cardinal winds, Greek mythology also recognized winds from the intermediate directions. These were less prominent but still played a role in maritime navigation and agricultural planning. 除了四個主要風向外,希臘神話還承認來自中間方向的風。這些風神雖然不那麼突出,但在航海導航和農業規劃中仍然扮演著重要角色。

Etymology: “Euroclydon" combines elements meaning “east wind" and “wave" | 詞源: “Euroclydon"結合了"東風"和"波浪"的元素

Character: Known for creating dangerous storms at sea | 特徵: 以在海上製造危險風暴而聞名

Cultural Significance | 文化意義 The wind deities were important in a seafaring culture like ancient Greece. Sailors would offer prayers and sacrifices to favorable winds before voyages, while farmers would closely observe wind patterns to predict weather and plan agricultural activities. 風神在古希臘這樣的航海文化中具有重要意義。水手們在航行前會向有利的風神祈禱和獻祭,而農民則會密切觀察風的模式以預測天氣和規劃農業活動。

In Literature | 在文學中 The winds appear prominently in Homer’s Odyssey and Iliad, as well as in Hesiod’s Theogony. They were often portrayed as either helpful or hindering to the heroes’ journeys. 風神在荷馬的《奧德賽》和《伊利亞特》以及赫西奧德的《神譜》中都有突出表現。它們常被描繪為對英雄旅程有所幫助或阻礙。

In Art | 在藝術中 Greek and Roman art often depicted the Anemoi as winged men, sometimes with specific attributes related to their character. The most famous representation is on the Tower of the Winds in Athens, built in the 2nd century BCE. 希臘和羅馬藝術經常將風神描繪為長著翅膀的男子,有時帶有與其特性相關的特定屬性。最著名的表現是建於公元前2世紀的雅典風塔上。

Legacy in Modern Language | 在現代語言中的遺產 Several terms from these ancient wind deities have survived in modern English: 一些來自這些古代風神的術語在現代英語中仍然存在:

Boreal: Relating to the north or northern regions

Zephyr: A gentle, mild breeze

Euronotus: Still occasionally used in meteorology for a southeast wind

Bora: A strong northeast wind in the Adriatic Sea, derived from Boreas

Boreal: 與北方或北方地區有關

Zephyr: 溫和、輕柔的微風

Euronotus: 在氣象學中仍偶爾用於表示東南風

Bora: 亞得里亞海的強烈東北風,源自Boreas

Conclusion | 結論 Understanding the Four Winds of Greek mythology provides insight into how ancient cultures personified and explained natural phenomena. These mythological figures not only helped explain weather patterns but also influenced navigation, agriculture, and cultural practices throughout the Mediterranean world. 了解希臘神話中的四風使我們洞悉古代文化如何將自然現象人格化和解釋。這些神話人物不僅幫助解釋天氣模式,還影響了整個地中海世界的航海、農業和文化實踐。 The legacy of these wind deities continues in our modern languages and cultural references, demonstrating the enduring impact of Greek mythology on Western civilization. 這些風神的遺產在我們現代語言和文化參考中繼續存在,展示了希臘神話對西方文明的持久影響。

Introduction | 簡介 The Earth’s atmosphere is divided into several distinct layers, each with unique characteristics and functions. This material provides a comprehensive overview of these atmospheric layers for Chinese speakers with high school education or above. 地球的大氣層分為幾個不同的層次,每個層次都有其獨特的特性和功能。本教材為母語是中文、具有高中或以上教育程度的人士提供了這些大氣層的全面概述。

Primary Atmospheric Divisions | 大氣層主要劃分 Homosphere and Heterosphere | 均質層和非均質層

Homosphere (均質層) The lower portion of the atmosphere, extending from the Earth’s surface to approximately 80-100 km (50-62 miles) Characterized by relatively uniform gas composition due to mixing 大氣層的下部分,從地球表面延伸至約80-100公里(50-62英里)高度 因混合作用而具有相對均勻的氣體成分

Heterosphere (非均質層) The upper portion of the atmosphere, located above 80-100 km (50-62 miles) Gas composition varies with altitude due to gravitational separation 大氣層的上部分,位於80-100公里(50-62英里)以上 因重力分離作用,氣體成分隨高度變化

Vertical Structure of the Atmosphere | 大氣層的垂直結構 Troposphere | 對流層 Altitude: 0-18 km (0-11 miles) Where life exists and weather phenomena occur Contains approximately 75% of the atmosphere’s mass and 99% of its water vapor Temperature decreases with height 高度:0-18公里(0-11英里) 生命存在和天氣現象發生的區域 包含大氣總質量的約75%和水蒸氣的99% 溫度隨高度降低

Tropopause (對流層頂) The boundary layer between the troposphere and stratosphere 對流層和平流層之間的邊界層

Stratosphere | 平流層 Altitude: 18-50 km (11-30 miles) Contains the ozone layer (ozonesphere) which absorbs UV radiation Temperature increases with height due to ozone absorption of solar radiation 高度:18-50公里(11-30英里) 包含吸收紫外線輻射的臭氧層 由於臭氧吸收太陽輻射,溫度隨高度上升

Stratopause (平流層頂) The boundary layer between the stratosphere and mesosphere 平流層和中間層之間的邊界層

Mesosphere | 中間層 Altitude: 50-80 km (31-50 miles) Also known as the lower ionosphere Features airglow and an ozone band Temperature decreases with height 高度:50-80公里(31-50英里) 也稱為低電離層 具有大氣輝光和臭氧帶 溫度隨高度降低

Mesopause (中間層頂) The boundary layer between the mesosphere and thermosphere The coldest region of the atmosphere 中間層和熱層之間的邊界層 大氣層中最冷的區域

Thermosphere | 熱層 Altitude: 80-400 km (50-250 miles) Temperature increases dramatically with height Contains charged particles that absorb X-rays and UV radiation 高度:80-400公里(50-250英里) 溫度隨高度顯著上升 包含吸收X射線和紫外線輻射的帶電粒子

Thermopause (熱層頂) The boundary layer between the thermosphere and exosphere 熱層和外逸層之間的邊界層

Exosphere/Magnetosphere | 外逸層/磁層 Altitude: 400-64,000 km (250-40,000 miles) The outermost layer of Earth’s atmosphere Merges with interplanetary space Protected by Earth’s magnetic field 高度:400-64,000公里(250-40,000英里) 地球大氣層的最外層 與行星際空間融合 受地球磁場保護 I

onospheric Regions | 電離層區域 The ionosphere is divided into several regions that affect radio wave propagation: 電離層分為幾個影響無線電波傳播的區域: D-Region (D區) Altitude: 56-88 km (35-55 miles) Absorbs energy of short-wave radio waves reflected by other layers Only present during daylight hours 高度:56-88公里(35-55英里) 吸收被其他層反射的短波無線電波的能量 僅在日光時段存在 E-Region (E區) / Kennelly-Heaviside Layer Altitude: 88-154 km (55-95 miles) Reflects radio waves during daylight hours 高度:88-154公里(55-95英里) 在日光時段反射無線電波 F-Region (F區) / Appleton Layer Altitude: 154-400 km (95-250 miles) Reflects radio waves of up to 50 MHz Split into F1 and F2 layers during the day, merges at night Most important layer for long-distance radio communication 高度:154-400公里(95-250英里) 反射頻率高達50兆赫茲的無線電波 白天分為F1和F2層,夜間合併 遠距離無線電通信最重要的層

Key Atmospheric Functions | 大氣層關鍵功能 Protection from harmful solar radiation | 保護免受有害太陽輻射 Temperature regulation | 溫度調節 Facilitation of radio communication | 促進無線電通信 Support for weather phenomena | 支持天氣現象 Preservation of life on Earth | 維持地球生命

Conclusion | 結論 Understanding the structure and functions of Earth’s atmospheric layers is crucial for meteorology, telecommunications, aviation, and environmental science. Each layer plays a vital role in maintaining Earth’s habitable conditions and supporting various human activities. 瞭解地球大氣層的結構和功能對氣象學、電信、航空和環境科學至關重要。每一層在維持地球宜居條件和支持各種人類活動方面都發揮著重要作用。

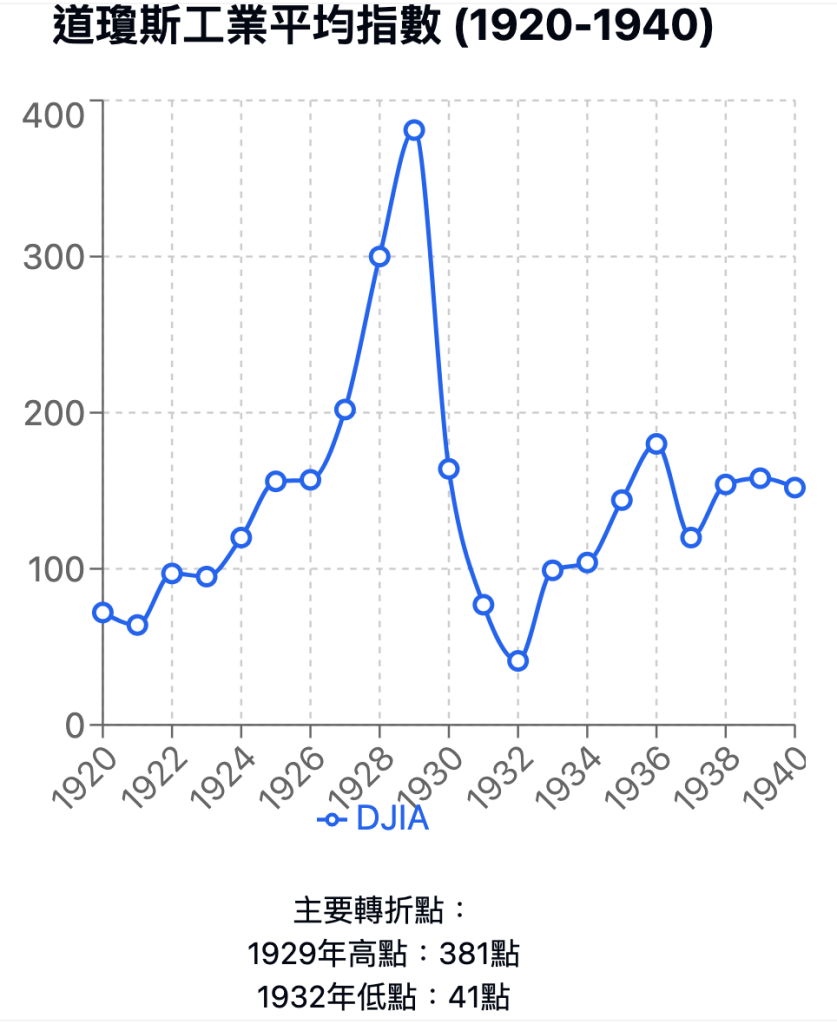

a. 對大蕭條前的全球貿易戰研究我們可以知道,關稅提升對貿易量打擊效果遠高過單純貿易商品價格升高。其彈性係數達2倍。

而對貿易量打擊效果大約要法規實施後2年浮現。

b. 所以政客原本聲稱要保護的對象,往往成為慘痛的受害者。

c. 貿易報復是政治上不得不然的舉措,即便經濟學再怎麼指出貿易戰有害無益,民主制度下就是會讓美國這種國家不去檢討自身經濟競爭力衰退的現實(如疊床架屋的管制法規、過高的社會福利墊高的人力成本),而是採取開第一槍貿易壁壘競爭的政治手段。就算現代政客記得1920、30年代大蕭條的教訓,但民主制度的天然弊病就是會逼得他們採取愚蠢且錯誤的策略。

就像那本探討第一次世界大戰的名著「The Sleepwalkers: How Europe Went to War in 1914」 點出,當年的侷限條件和政治需求,逼得歐洲政客走向他們自己根本不想打的一次世界大戰。且直到付出3500萬人死傷的代價方才暫時停止(如果我們把二戰看成沒打完的一戰)。

參考文獻: Trade Barriers and the Collapse of World Trade During the Great Depression (Apr 1, 2001) by Jakob B. Madse THE SMOOT-HAWLEY TARIFF ACT OF 1930 (November 7, 2024 ) by conimby Tariff Act: The Tariff Act of 1930: Unpacking the Smoot Hawley Tariff (12 Jun 2024) by FasterCapital

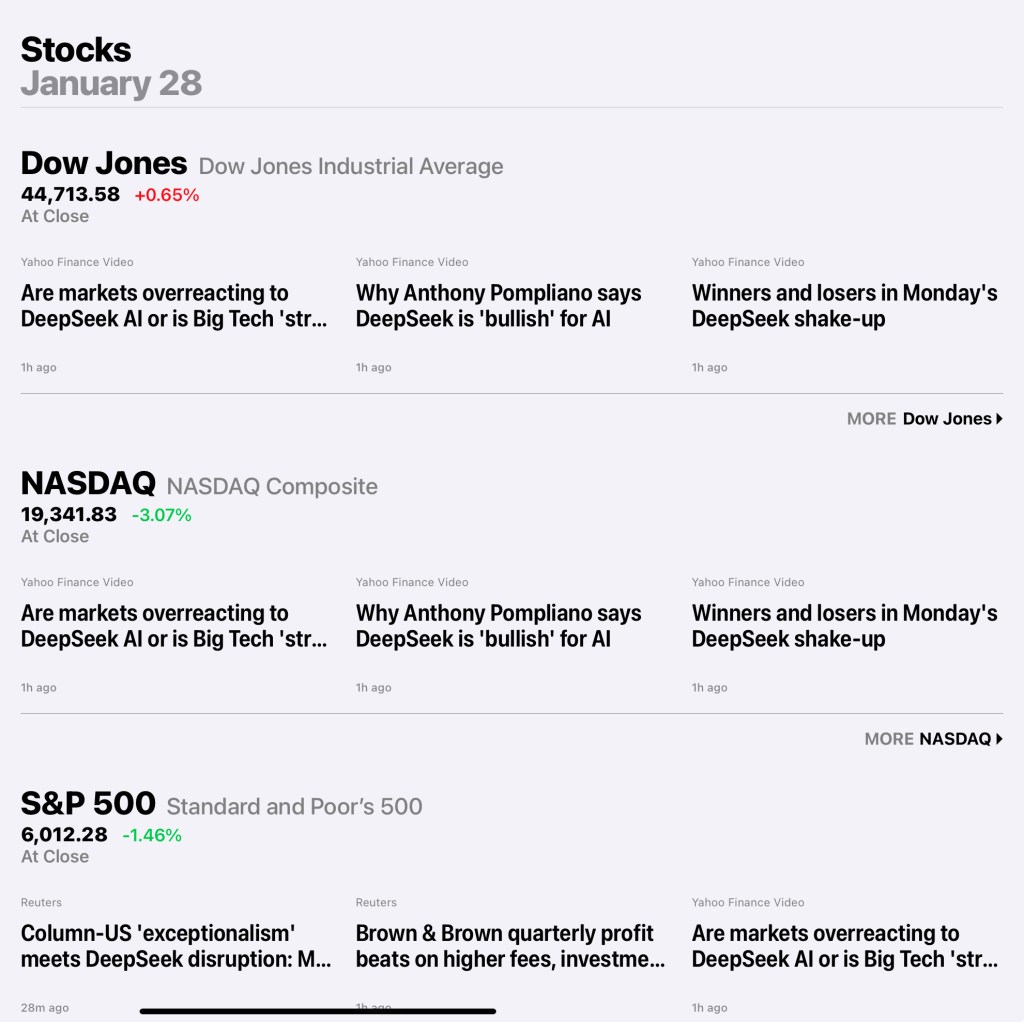

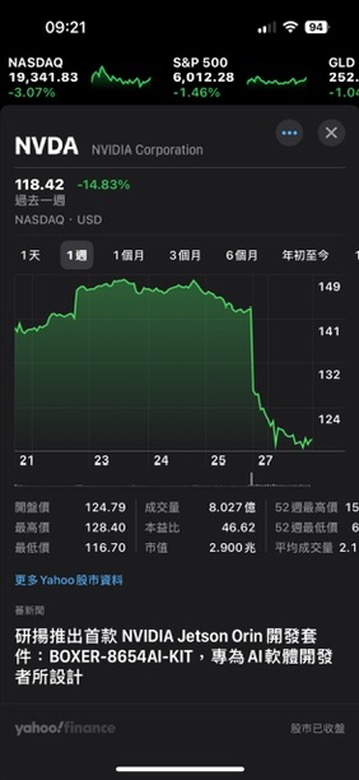

a. 用更便宜的鏟子也能挖金礦(也可以看成某工人用同樣的鏟子效率高過其他工人,經濟學上屬於一種專屬租值),對於降不了挖礦成本的其他礦工是否會構成競爭壓力?當然會。這是說,從經濟學競爭角度看,DeepSeek立即對OpenAI和Anthropic造成競爭和收入壓力是必然。如WSJ報導,使用DeepSeek的成本比Anthropic Claude降低至少75%!