WSJ:「In Race for Small-Business Loans, Winning Hinged on Where Firms Bank」

摘要:

1. 美國聯邦政府$3500億美元針對中小企業的救助計畫實施結果並非「最亟需現金」或「最可能存活」的中小企業獲得補助,而是「與銀行關係最好」或「公司規模夠大」者優先取得補助。

2. 某些取得最多補助金額的根本是上市公司,與"中小企業"八竿子打不著關係。

3. 政府透過JPMorgan Chase & Co.發放的「可免償還義務借款(forgivable loans)」超過$1.15億美元都是給予與JPMorgan往來的二十幾家上市公司,例如茹絲葵牛排館的母公司Ruth’s Hospitality Group Inc.就取得$2千萬美元免償還借款。

4. 雖然說The Paycheck Protection Program目標是保護員工數500人以下的中小企業,但因為法規的許多例外條款,餐廳與飯店的上市公司依然適用。此外,這些上市大公司還可以申請總預算高達$6000億美元的Main Street Lending Program,這是中小企業無福申請的。

5. 因此雖然可免償還貸款申請案金額超過$1百萬美元的案件數僅佔總體4%,但卻是耗去總預算的45% 。換個角度看,政府緊急援助資金的45%依然落到4%的大公司上。

6. Lindblad Expeditions Holdings Inc.從花旗銀行申請到$660萬美元的可免償還貸款,然而SEC資料指出,早在疫情之前該公司已經從花旗銀行借貸了$2310萬美元。

但許多從未與花旗銀行往來的小型企業如Lily Bird Inc.,,僅有6名員工,就無法通過申請。根據花旗銀行的說明,Lily Bird Inc.,的申請案資料不齊全,然該公司創辦人則稱資料老早就根據花旗銀行要求補上,但案子進度卻始終顯示「等待企業主回應(pending additional ownership responses)」。

Lily Bird創辦人表示:「沒想到在哪家銀行開帳戶會關係到金融危機時公司得否生存…」

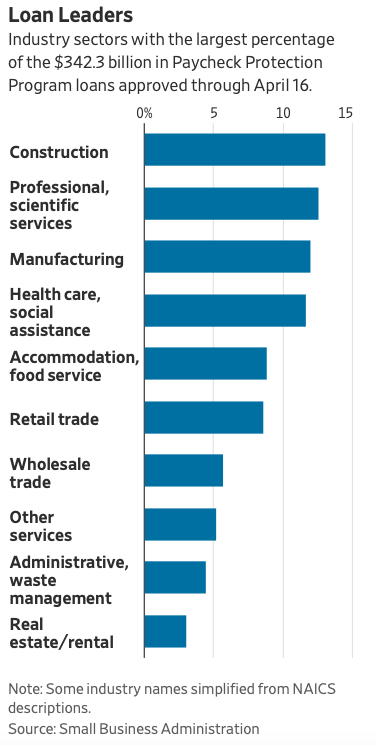

8. 各行業申請Paycheck Protection Program的狀況(見圖)

我的看法:

a. 從訊息費用角度看風險,如今情勢變化迅猛,三個月前美國還是「有史以來最佳就業狀況」,三個月後首次請領失業補助人數超過2千萬!如此高的訊息費用之下,要求基層公務員或銀行行員判斷「誰最需要現金」或「誰存活機率最高」是不切實際也緩不濟急的。

換言之,選擇原本與銀行就有往來的客戶,才是訊息費用最低的對象。

如報導中Lindblad Expeditions Holdings Inc.這家公司本就從花旗銀行借得2千多萬美元,這說明該公司的資產真實性與信用品質都通過較為嚴格的審查,此時再借出$660萬美元的風險較低,即便這是慷政府慨、拿稅金借花獻佛,也不容易在事後因受補助企業倒閉率偏高而被納稅人或有心政客秋後算帳。

b. 銀行優先照顧自家客戶,才能優先照顧自己。

在此風雲變色、倒閉潮驚濤駭浪之時,銀行如能藉這些政府專案提高客戶的生存率,也等於保障自己已貸出款項。

雖然看似私心,但依然與此前聯邦政府的施政企圖契合。反之,唯有透過提供銀行足夠誘因,方可能夠快夠有效率地發出救急款項。事實上即便銀行有誘因,也可因協助發放這些資金賺取相當手續費,但資金發放速度其實依然不足。

c. 政客即便好心也常常只是壞事。

(1) 不清楚真實世界的各種侷限條件,特別是訊息費用這點,往往只會制定出帶來「結果出乎意料(unintentional consequence)」的政策。前述因未知風險而生的訊息費用,是最大的侷限條件,絕非政客們一廂情願設置種種法規條件可以克服。

(2) 濫發鈔票救市的結果將是無可避免的通貨膨脹與國債利率上升。換言之下一波的美國股市債市崩跌種子已經在此次危機處理中由美國政府親自播種。

如無其他重大侷限條件變化,美元地位的下跌與人民幣的國際化崛起會是未來十到二十年的主要路徑,特別是若中國人民銀行推出的國家級區塊鏈人民幣能成功,則此軌跡將越來越清晰。

(3) 過度僵化的市場法規、勞工保障制度,必然在不景氣時造成大量失業結果。這個制度經濟學的重要觀點我已經講過無數次:制度費用過高,於人就是失業、於物就是呆料廢料、於資金就是爛頭寸。

強烈建議閱讀經濟學大師 Armen A. Alchian在1969年的鴻文– 「Information Cost, Pricing, and Resource Unemployment」(Western Economic Journal 7)

就我的瞭解,美國還有許多尚在苦撐營業的餐廳,卻於2000多萬人失業的當下「請不到員工」!根據所知的美國加盟餐廳主表示,當下因為「更優渥的失業補助與更寬鬆的失業認定」,許多人選擇失業而放棄工作。

d. 尋租貪汙肯定存在,疫情平息後的未來出現各種爆料新聞我也不意外。