為什麼以美國石油開採業為例?記得川普無論在選前選後都強調他會讓美國石油開採迎來大爆發,張口閉口就是「挖!寶貝!挖!(Drill Baby Drill!)」顯然此行業是他特別重視,且從選舉政治獻金角度看,石油業也是川普大金主之一。

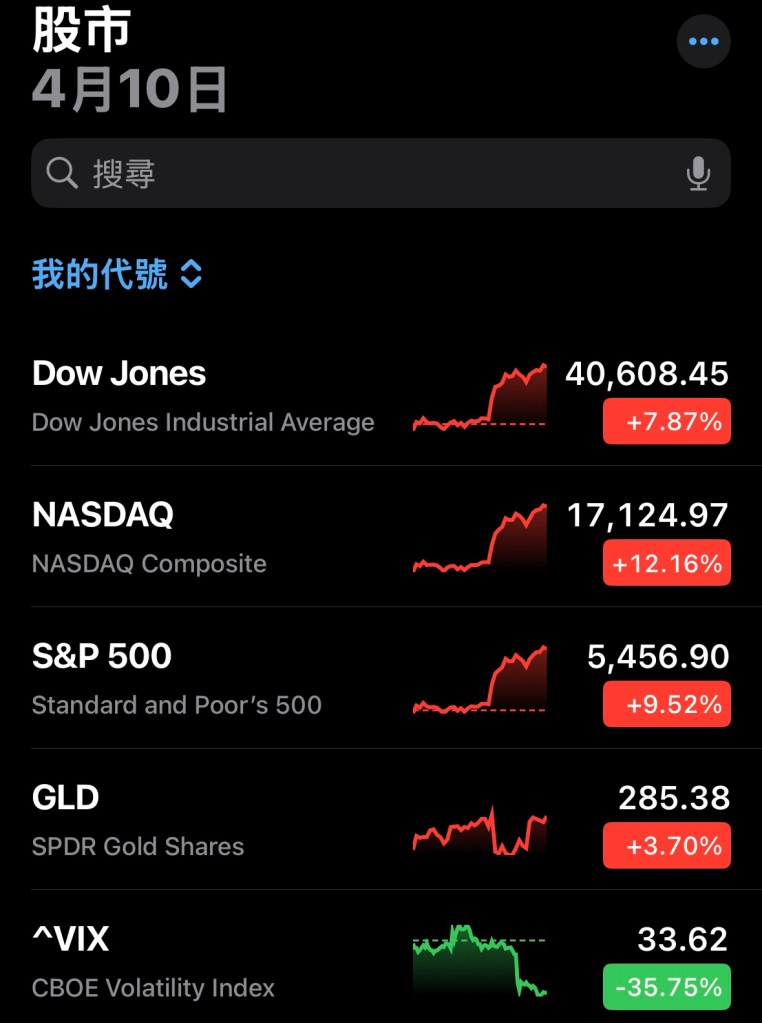

- 川普4月初的對全世界關稅宣戰舉措,立馬讓主要機構均對全球貿易總量與經濟總量下修,美國股市、債市甚至連美元指數一起下挫這種「反常」現象,在在說明此經濟衰退預測成立可能性高度被市場認可。

因此發生的油價下跌,事實上不是「通膨緩解」,而是反應「預期經濟衰退」。

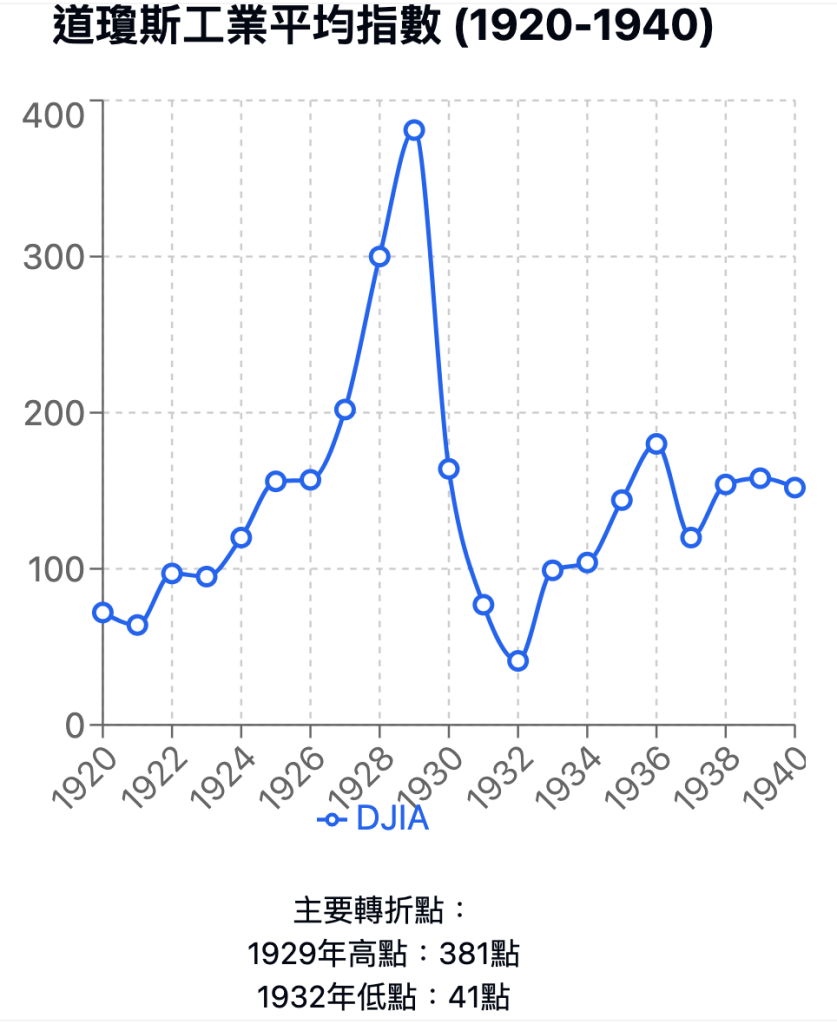

誠如我在《從Smoot-Hawley Tariff的前因後果看川普二進宮貿易戰》一文中已經指出的經濟邏輯:高關稅本質是提高交易費用,當超過一個均衡點必然導致整體交易量下降。這正是大蕭條(The Great Depression)的事實背景 — 全球貿易總量幾年內只剩1/3。

1920年代美國政客聲稱要用關稅保護的小麥,結果價格崩跌,1929從1.04美元/每蒲式耳下降到1932年的0.38美元(下跌63.46%)

頁岩油企業的現金流損益平衡點在62.5至65美元之間,當油價跌破這個水平,新鑽探與未來成長將被迫暫停。而因關稅戰會不會引發全球貿易總量下降,從而讓油價下探每桶50美元?已經有一些石油專業公司提出如此預測。較權威的模型預測油價處於60美元以下,美國總頁岩油產量的年增速可能減緩30%以上。

- 對中關稅戰提高頁岩油開採成本

目前頁岩油開採主要設備:

- 鑽井用鋼材和鋼管(OCTG:Oil Country Tubular Goods):

這類鋼管,包括鑽井管、套管、油管等,是頁岩油開採不可或缺的,美國有超過30%以上的OCTG來自中國。 - 壓裂設備零件(如高壓泵、閥門、儀表、控制系統):至少20%到40%來自中國製造,即使最終組裝是在美國完成。

- 鑽探儀器、感測器、電子控制系統:

頁岩油設備內部的電子零組件中,超過30%來自中國。

早在川普第一任期,2018年美中貿易戰加徵關稅後,OCTG鋼管成本在當時就上漲約25%至30%。(要注意當時只是增加25%關稅,但2025年川普可是對中國課以145%關稅,即便轉口貿易,川普還是對全球大部分貿易國家課以不同稅率關稅)

鑽一口水平頁岩油井的全部成本大約為600萬~800萬美元(依地區不同而成本不同,如二疊紀盆地最便宜)。如果設備成本整體上漲15%,單口井的資本開支將增加約90萬~120萬美元。

根據Rystad Energy模型,當每口井成本增加10%以上時,美國中小型油企的新井投資意願會下降約15%~20%。

川普關稅戰下,兩個因素會同時發生:頁岩油收入大幅下降但成本大幅上升。

如此不管川普口號「Drill Baby Drill」喊得再響,Baby既不願也不敢。

這也帶出另一個重點:在全球化各國間貿易合作如此深度,中國已經成為世界170幾個國家最大貿易對象,而且還具備全品項工業生產能力,難以想像現在有哪一種製造業可以完全脫離中國成立。要知道,製造業不是找一群工人來就能開始生產,而是需要大量的機器設備,如果因關稅機器設備成本高過他國,則政治力違反「比較優勢定律」強硬催生的製造業,能有多少競爭力?能存活嗎?

尤其美國政府舉債總額史無前例之高,甚至高到開始讓人懷疑後續繼續舉債的能力。一旦美國失去擴大舉債能力,則能提供多少補貼去養活前述沒有競爭力的製造業?

接著,雖然不是本文重點,但值得多談一句。美國舉債能力來自於:1 外國買家(包含外國央行)、2.國內買家和3. 最終買家(Fed)

從近日川普透過關稅威脅聲稱找來70幾個國家商談,卻未見任何成效,也未見關鍵國家如日本鬆口購買更多美國國債(亦或是謠傳海湖莊園協議之置換100年期無息美債),且近日美國國債殖利率飆升同時對G10貨幣貶值1~2%之現象(透露大量美國國債賣出後轉換為他國貨幣離境)來看,川普的不確定性動搖了外國買家對美國國債的避險信心。

如果外國和國內美債買家縮手,今年到期的數萬億美元國債多由Fed印鈔接盤,其結果必然引發更嚴重通貨膨脹。也會讓製造業回流更無希望。因為邊際利潤較低的多數製造業,預期收益率低於通膨率+風險貼水時,企業主會選擇一開始就不入局、不投資。

結論:

我們談的還不是必須從無到有重新建立的許多工業/製造業項目,而是美國近10年強勁的頁岩油開採,正是此工業項目讓美國從石油天然氣淨進口國轉為淨出口國,甚至一舉超越中東許多國家成為世界前幾名石油天然氣出口大國。

如果這樣的強勢工業都會因高關稅而受創,則其他邊際利潤率更低的製造業要回歸美國,只能說是癡人作夢。

當然,不同的製造業有不同的侷限條件,並不能完全適用同樣的分析。但本文指出的「關稅戰造成整體交易量下跌伴生產交易成本雙漲」是無法迴避的大環境條件。

又,先前我一篇文章已經說明,川普的「高關稅可以讓製造業回流」主張根本只是想要空手套白狼的政治藉口,我相信他自己也清楚此想法無論在經濟學理論或現實面均不可行。(萬一他真以為可行,那他的水平還真是低到谷底再挖三尺,真成了功在中國復興的川建國同志)

最後我進一步多談一點:

即便頁岩油、頁岩氣是美國近十年最具備競爭優勢的工業,但事實上其開採成本依然遠遠高過傳統產油氣的國家。

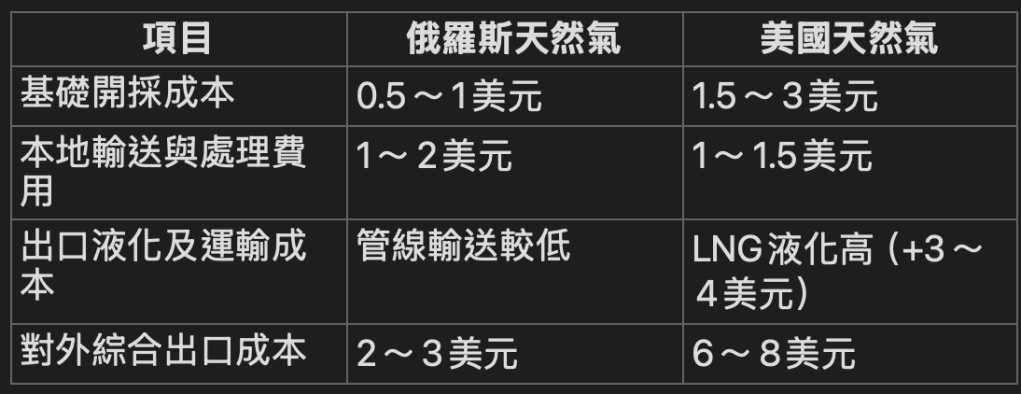

以美國和俄羅斯天然氣比較表如下:

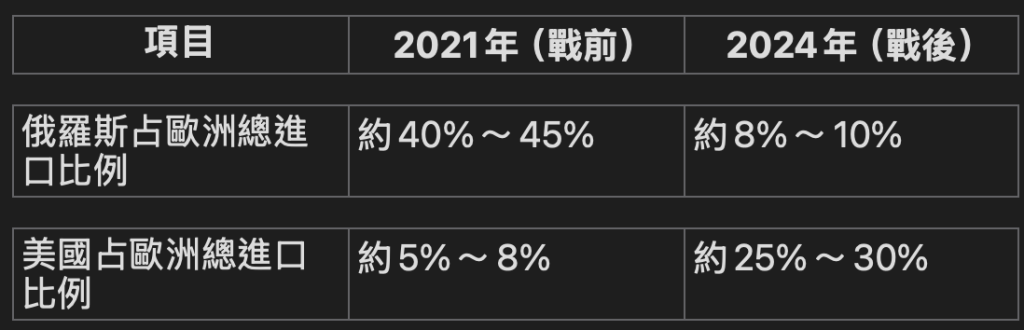

我們可以發現,美國是透過發動一場俄烏戰爭、發動歐洲制裁俄羅斯、炸掉北溪管線….才成功提高自身天然氣在歐洲的市佔率。

另一方面,中東的天然氣單位出口成本約在$1.2~2.2美元,也遠低於美國的$6~8美元。這也不難解釋為何美國近十年不斷嘗試在中東地區製造更多戰爭。

回過頭我們要問:假如美國製造業真的被人為催生出來,難道美國也要為了成本更高的工業產品對全世界主要工業國家發動戰爭?