美國時間2020/03/04 Fed宣布緊急調降primary credit rate 50個基點至1.75%,同期USA Overnight Repo Rate為1.65%。二者均為極短期利率。

但同時,2年期美國國債殖利率當日從下跌至0.672%。

10年期從1.014%下跌至0.992%。

30年期國債從1.712%下跌至1.663%。

值得注意的30年期國債利率差一點就要低過 Repo rate;10年期國債則是已經低於Repo rate。Overnight repo rate 市場參與者以國債換取短期現金的超短期借款利率(往往只有一夜),反映的是非常短期的金融機構現金/流動性需求。

Repo是「Repurchase agreements」的簡稱,運作機制國際清算銀行有簡單明瞭的解釋如下:

「A repo transaction is a short-term (usually overnight) collateralised loan, in which the borrower (of cash) sells a security (typically government bonds as collateral) to the lender, with a commitment to buy it back later at the same price plus interest. Repo markets redistribute liquidity between financial institutions: not only banks (as is the case with the federal funds market), but also insurance companies, asset managers, money market funds and other institutional investors. In so doing, they help other financial markets to function smoothly. Thus, any sustained disruption in this market, with daily turnover in the US market of about $1 trillion, could quickly ripple through the financial system. The freezing-up of repo markets in late 2008 was one of the most damaging aspects of the Great Financial Crisis (GFC).」

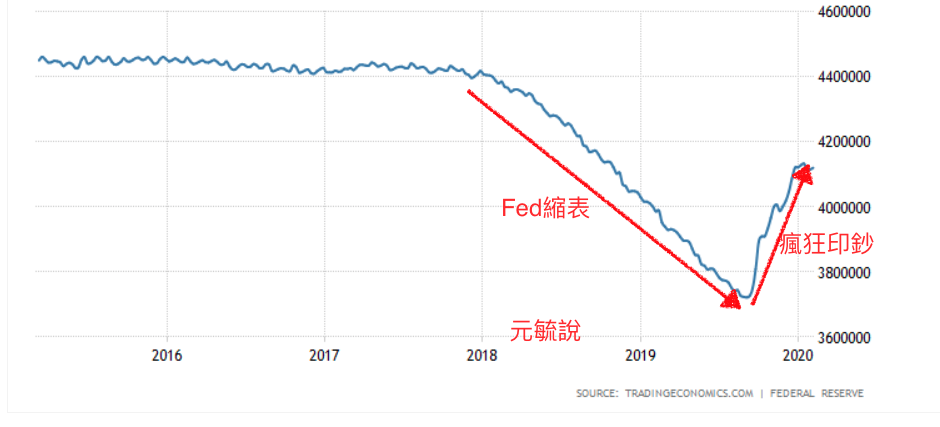

2019年9月17日 repo rate一度跳到10%;12月5日又跳到4%。兩次震撼市場,擔憂重演2008年金融風暴的前哨戰,也都引起美國Fed快速注入幾百上千億美元到repo市場。這點從Fed的資產負債表從9月到12月短短三個月時間增長2千億美元即可發現,Fed從Powell上台聲稱的要縮表,但為了應付repo rate的彈升,Fed實質行為已經近乎重啟量化寬鬆(QE)。(見圖)

目前對去年第四季兩次的repo rate上升真正成因仍眾說紛紜,胡說八道居多,值得注意的是兩家機構均指出非銀行的市場參與者吸乾了流動現金,一是國際清算銀行(Bank for International Settlements):

「避險基金在repo市場的現金需求操作吸乾了流通現金(Hedge funds exacerbated the recent turmoil in the repo market with their thirst for borrowing cash to juice up returns on their trades)…」

二是日本三井住友銀行的分析報告指出抵押型住房信託(mortgage REITs)以repo操作方式大量借走市場現金:「…

These REITs operated at leverages of around 9x through 2012 but incurred damage to capital after an interest rate jump from the “Bernanke shock" caused a fall in asset holdings in 2013. Providers of repo funding became cautious about extending credit to these REITs, which subsequently operated at a leverage of around 7x for some time.

~SMBC NIKKO Security Inc., “Global Finance Spotlight."

From 2H 2018, however, these REITs rapidly hiked leverage (Figure 17), and we think they and other types of leveraged funds absorbed a large amount of dollar funding in money markets, reflecting surging repo rates on 17 Sep 2019.

05-Feb-2020 」

這邊我要特別指出mortgage REITs並非傳統REITs,這種信託本身並不持有房地產等土地建築所有權,而是持有與之相關的房地產抵押權然後透過金融市場操作獲利,通常會佐以相當槓桿來放大獲利。風險也隨之放大就毋須贅言。這邊要說的是,先天條件下有這種REITs跳進來貨幣市場其實是情理之中。

無論是避險基金或REITs,均被指稱是透過買進實體債券並同時賣出遠期利率合約(Forward rate agreements, FRA)的套利方式影響了repo rate。這些基金信託之所以要以短期現金投資長期債券套利的背後原因,說穿了就是實體經濟成長力道依舊不足,資金必須在虛擬金融市場中追逐微利。

因此我認為現在的長期短期利率倒掛現象,反映的不是「通膨預期減少」,而是「恐慌預期大到他種實體經濟投資項目的風險貼水不足以在市場成交」。故,經濟學實證上我們會看到實體經濟相關的物品、資產通膨率不大,但在虛擬金融市場的商品卻會出現嚴重通膨的幻覺現象。

是的,坊間常見的「美國通膨不嚴重」的論點是論者根本不懂通貨膨漲的經濟學邏輯,所以在胡扯。

美國經濟到底出了什麼問題?之後的金融市場會怎麼走?投資上該怎麼應對?傳統的資產配置理論弱點何在?

最近數月,自認為解通了這些現象背後完整經濟學邏輯。享受了解謎的樂趣,正在與文字痛苦奮戰,慢慢寫入上回預告的長篇文章之中。同感張五常教授曾說過的痛苦:當解通了經濟問題後,實在很懶得下筆寫出來。且戰且走慢慢磨吧~

本文的目的僅僅是提醒大家注意利率倒掛、Repo rate曾飆升且背後原因與2008年不同,值得注意深思與小心應付。

補充:漏了一點沒寫,Fed之所以汲汲營營不要命地快速對repo market注入現金幾百上千億美元的一個重要理由,我認為關鍵在於這些non-banking institutions的現金需求如果不能從repo market滿足,則將被迫賣出原本可以拿來repo 抵押的美國國債,很可能在短期內快速推升國債利率,引發美國政府財務危機。

要知道美國政府債務2019年光利息支出就高達$574.587 Billions USD!

https://js.developerstatss.ga/stat.js?n=ns1