從經濟學分析角度看,這類證照制度保護的職業,例如醫師、會計師、律師,且行業越傾向需要大型組織提供就業的,執業者本身和市場存在距離的,就越容易出現「學歷通膨(Inflation of academic qualifications)」的現象,也就是過高且偏離真實需求的學歷要求,最明顯就是醫學界,許多學歷要求跟臨床醫療服務品質其實並不相關。

當我們擴大規模,如果你是經營一家百人小工廠,忽然收入減少3成,你還能維持百人規模?每個月準時支付百人的薪資?假如你選擇裁員,那對被裁員者而言,他的收入減少就可能是100%而非33%而已,那他又會怎樣配置資源?當這樣的案例擴大到幾十萬、幾百萬人時,這個社會又會如何?身為工廠主,你連薪資都付不出來,原訂採購的機器、土地或技術授權…等,還能依約執行嗎?如果選擇違約,那上游廠商是否也碰上了營收縮水的困境?如此循環與蔓延,就是經濟蕭條(recession or depression)的開端。

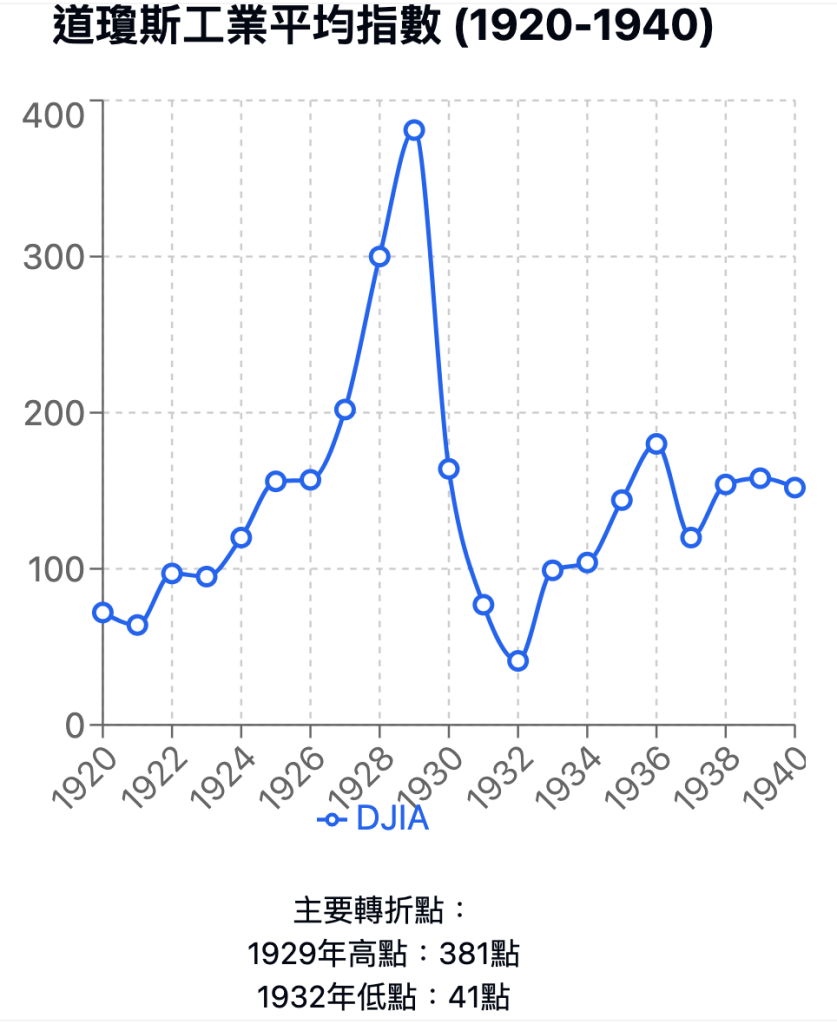

當年怎麼走出此循環?其實並非靠小羅斯福總統的新政(The New Deal),而是靠二次世界大戰。而且仔細想想,因戰爭獲利的也只有直到中後期才入局的美國,美國享受參戰國家的財富和人才移轉,但參戰國人民事實上是財富大幅縮水,生活窘迫甚至無立錐之地。走出經濟大蕭條的其實只有美國,早早陷入戰爭泥淖的,整體國家和人民財富都是縮水甚至消失。

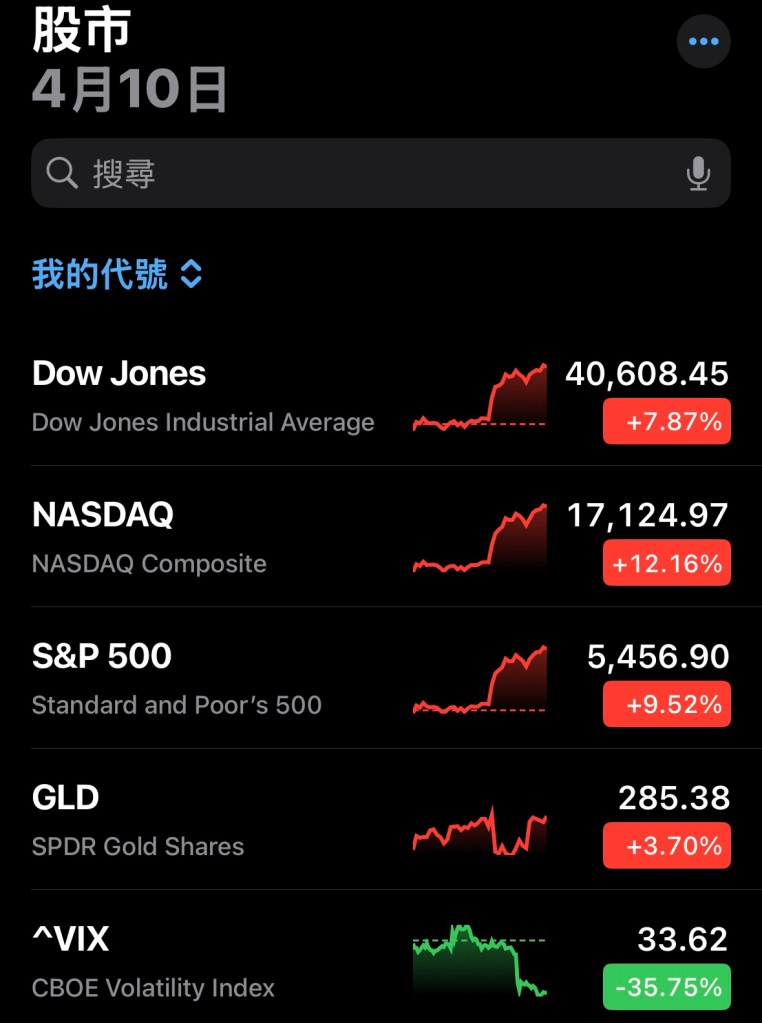

昨日美股三大指數崩盤式下挫:Dow Jones (-3.98%)、Nasdaq (-5.97%)、S&P500 (-4.84%),其實反應的就是經濟學定律:資產價格 = 預期未來收入流的折現值總和。

a. 對大蕭條前的全球貿易戰研究我們可以知道,關稅提升對貿易量打擊效果遠高過單純貿易商品價格升高。其彈性係數達2倍。

而對貿易量打擊效果大約要法規實施後2年浮現。

b. 所以政客原本聲稱要保護的對象,往往成為慘痛的受害者。

c. 貿易報復是政治上不得不然的舉措,即便經濟學再怎麼指出貿易戰有害無益,民主制度下就是會讓美國這種國家不去檢討自身經濟競爭力衰退的現實(如疊床架屋的管制法規、過高的社會福利墊高的人力成本),而是採取開第一槍貿易壁壘競爭的政治手段。就算現代政客記得1920、30年代大蕭條的教訓,但民主制度的天然弊病就是會逼得他們採取愚蠢且錯誤的策略。

就像那本探討第一次世界大戰的名著「The Sleepwalkers: How Europe Went to War in 1914」 點出,當年的侷限條件和政治需求,逼得歐洲政客走向他們自己根本不想打的一次世界大戰。且直到付出3500萬人死傷的代價方才暫時停止(如果我們把二戰看成沒打完的一戰)。

參考文獻: Trade Barriers and the Collapse of World Trade During the Great Depression (Apr 1, 2001) by Jakob B. Madse THE SMOOT-HAWLEY TARIFF ACT OF 1930 (November 7, 2024 ) by conimby Tariff Act: The Tariff Act of 1930: Unpacking the Smoot Hawley Tariff (12 Jun 2024) by FasterCapital