4. 華爾街日報3/15社論針對Fed緊急救市方案關於短期現金市場注資這點,也是抱持肯定態度:「…The best Fed decisions in this regard are its expanded liquidity provisions. This includes an enhanced dollar-swap facility in coordination with six other major central banks around the world. It also reduced the price on the dollar-swap rate by 25 basis points to encourage other banks to use the facility. The rush to the safety of dollar assets in this time of uncertainty has created a shortage of dollars in some parts of the world, and this will help other central banks fill that financial need. …

The Fed also expanded its access to the discount window, which is the classic vehicle for providing liquidity to banks under stress. The Fed made an explicit point of encouraging banks to use the window, no doubt to reduce the stigma that some counterparties attach to banks that use it. The Fed reduced the “penalty rate”for using the window to 0.25%, which is almost no penalty at all.」

5. 談一點對前景的看法: a. 本次股市大跌我認為是「貨幣幻覺」的修正,而非實體經濟的制度安排或生產力遭受破壞。

d. 這幾天我等價值投資者應該是興奮且快樂得難以入眠,誠如巴菲特在2016年股東信所說:「“When downpours of that sort occur, it’s imperative that we rush outdoors carrying washtubs, not teaspoons. And that we will do.”(當天空下起黃金雨,緊急措施應該是抓個大洗衣盆而不是小茶匙衝入雨中。我們就會這麼做。)」

謹祝各位順利把握難得的財富移轉機會。

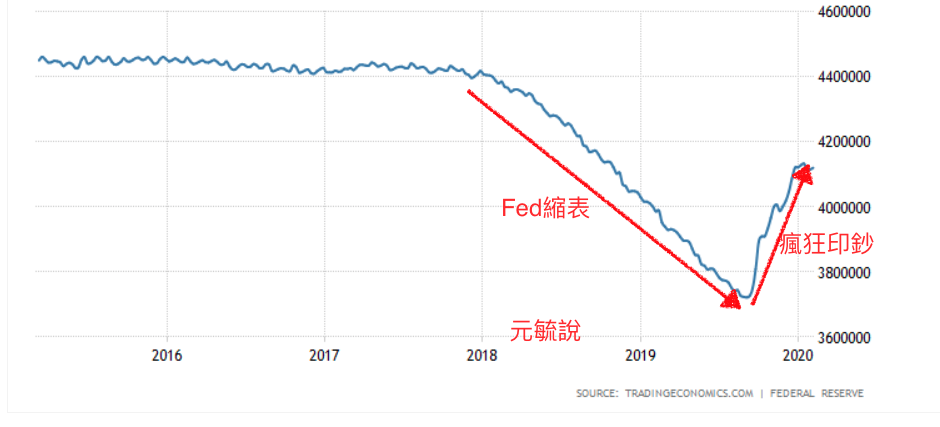

補充,就在本文刊出的一小時內,聯準會又緊急宣布成立「Commercial Paper Funding Facility (CPFF)」,主要就是針對前文我提出的「短期現金流動性不足」的狀況。 可見此問題嚴重性與緊急性。 “The CPFF will provide a liquidity backstop to U.S. issuers of commercial paper through a special purpose vehicle (SPV) that will purchase unsecured and asset-backed commercial paper rated A1/P1 (as of March 17, 2020) directly from eligible companies. …The Treasury will provide $10 billion of credit protection to the Federal Reserve in connection with the CPFF from the Treasury’s Exchange Stabilization Fund (ESF). The Federal Reserve will then provide financing to the SPV under the CPFF. Its loans will be secured by all of the assets of the SPV."

第一任總統華盛頓束手無策,時任國務卿Thomas Jefferson,這位始終主張「小農立國」的建國賢人則喜孜孜去信友人:「黃熱病可以有效阻止國家被有害於人類道德、健康與自由的城市塞滿!( “The yellow fever will discourage the growth of cities in our nation,” he wrote a friend, “& I view great cities as pestilential to the morals, the health and the liberties of man.” )」

當年的醫生不知道傳染途徑是蚊子,而錯誤地怪罪於沼氣。要等到一百年後Dr. Walter Reed才找出罪魁禍首。

10. ETF會是大問題,這我在2017年10月的文章已經提到: 「1. There can be high settlement or bankruptcy risks for small or over-diversified ETFs in the bear markets. Although the investors can get back their shares of the real assets, it could be worthless after all. And such fear could induce investors and the ETF managers, who by doing so is breaking the contracts, to dump their holdings for money. 2. There can be even higher risks for leverage, inverse, or complex-designed derivative ETFs in a down turn. And I guess the bankruptcy administrators assigned by the courts would probably choose to sell the stocks or bonds and to cancel or abolish the complex derivative financial contracts for cash as soon as possible, which could cause the vicious circle as I mentioned in the article. At present the ETFs go too far from the original purpose. For me, many of them are more like derivative goods rather than pure investing vehicles. It’s kind of new fashion for people of means. But we have no idea what would really happen when the tide is out. We can wait and see.」

每次股災崩盤我們很常看到這類統計,例如Barron’s 3/7這篇「When Will the Stock Market Recover? The Pain Isn’t Over.」:

「1929年以來,美國股市總共發生121次單日漲跌幅超過4.2%,而65個交易日後,股市終究是漲是跌的機率跟丟硬幣沒兩樣 — 50%隨後S&P500平均下跌14.5%;50%上漲18.1%。」 ( “The data back him up. Since 1929, there have been 121 one-day moves of 4.2% or more, according to John Kolovos, chief technical market strategist at Macro Risk Advisors—and in those instances, the chances of a positive return over the following 65 trading days were no better than a coin flip. Half of the time, the S&P 500 fell with an average drop of 14.5%. The other half, the S&P 500 gained an average of 18.1%.")

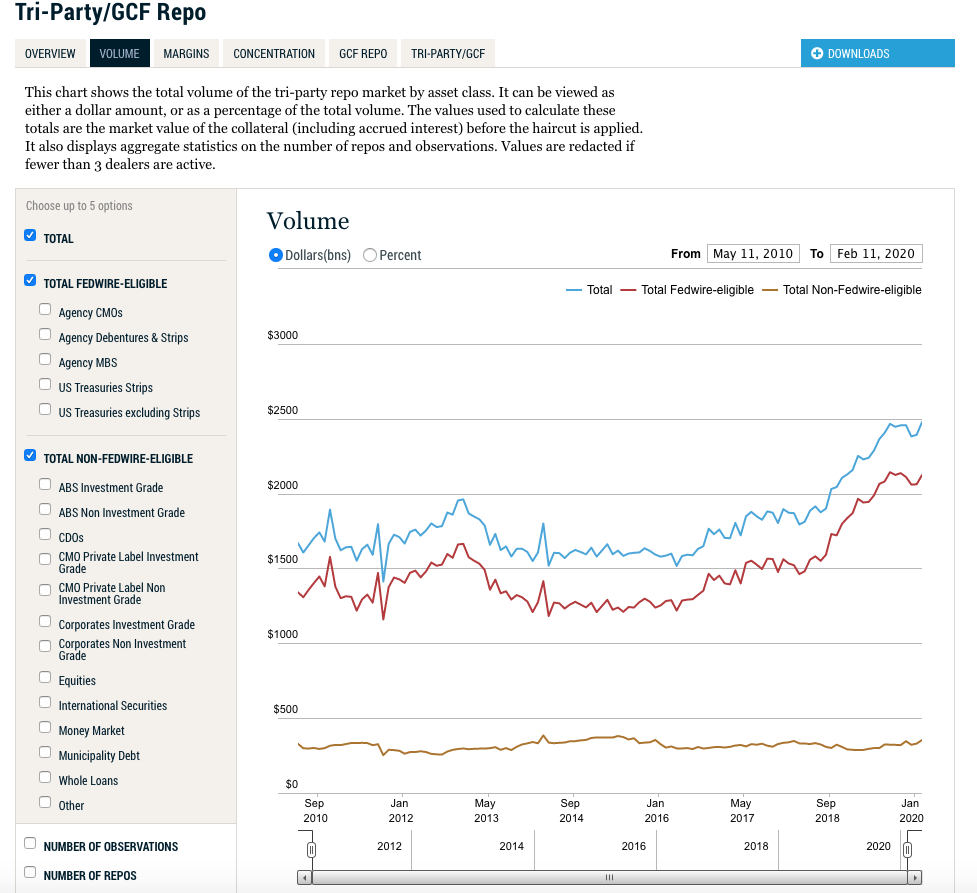

「A repo transaction is a short-term (usually overnight) collateralised loan, in which the borrower (of cash) sells a security (typically government bonds as collateral) to the lender, with a commitment to buy it back later at the same price plus interest. Repo markets redistribute liquidity between financial institutions: not only banks (as is the case with the federal funds market), but also insurance companies, asset managers, money market funds and other institutional investors. In so doing, they help other financial markets to function smoothly. Thus, any sustained disruption in this market, with daily turnover in the US market of about $1 trillion, could quickly ripple through the financial system. The freezing-up of repo markets in late 2008 was one of the most damaging aspects of the Great Financial Crisis (GFC).」

「避險基金在repo市場的現金需求操作吸乾了流通現金(Hedge funds exacerbated the recent turmoil in the repo market with their thirst for borrowing cash to juice up returns on their trades)…」

These REITs operated at leverages of around 9x through 2012 but incurred damage to capital after an interest rate jump from the “Bernanke shock" caused a fall in asset holdings in 2013. Providers of repo funding became cautious about extending credit to these REITs, which subsequently operated at a leverage of around 7x for some time. From 2H 2018, however, these REITs rapidly hiked leverage (Figure 17), and we think they and other types of leveraged funds absorbed a large amount of dollar funding in money markets, reflecting surging repo rates on 17 Sep 2019.

(As he once described it in a 2011 interview with LEADERS magazine, “I made my fortune by turning right when everyone else was going left. In the late ’80s and early ’90s, I was buying office buildings at 50 cents on the dollar. I kept looking over my shoulder to see who my competition was, but there was no one. I could not help but question whether I was wrong. Fear and courage are very closely related.")

「…..2020年2月股神巴菲特(W. Buffett)在年度財務報告股東信中起筆就提及:1924年的經濟學家Edgar Lawrence Smith本想寫書證明「通貨膨脹時期股票表現優於債券;反之通縮時期債券會優於股票(Going in, he planned to argue that stocks would perform better than bonds during inflationary periods and that bonds would deliver superior returns during deflationary times. That seemed sensible enough. But Smith was in for a shock.)」,但研究後發現事實並非如此。 其實,如果具備正確通貨膨脹觀念就會知道通貨膨脹時期股票表現不見得會優於債券,反之亦然。 單純以「股票vs.債券」是錯誤的切入點,庖丁解牛的關鍵在於股票背後的企業是何種貨幣身分。 而且,「xxxxxx」才是財富移轉主因,這是說我們有可能預先判斷哪些公司在通膨或通縮時期會有更好的股票表現。不容易,但不是做不到。這點xxxxxx在1959年的研究指出了經濟學上的可能性。 接著,巴菲特又繼續引述著名經濟學家凱因斯:「長期以往,一家堅實企業的資產真實價值會複利增長,不同於支付給股東的股利。(Over a period of years, the real value of the property of a sound industrial is increasing at compound interest, quite apart from the dividends paid out to the shareholders.)」 同樣地,如果正確理解經濟學與通貨膨脹概念,就能理解「企業保留盈餘的複利效應」之力量是怎麼從兩個方向而來匯聚交互作用,並經過怎樣的機制反應到股價。……」